El avance de la tecnología como servicio y su disponibilidad bajo demanda están redefiniendo el mercado inmobiliario, abriendo nuevas oportunidades de inversión. En este contexto, la Iberian REIT & Listed Conference, celebrada la semana pasada en Madrid, abordó hasta qué punto los data centers comparten características con los activos inmobiliarios tradicionales, analizando factores como la oferta y demanda, así como los riesgos de obsolescencia.

El evento, organizado por Iberian Property y EPRA, incluyó una mesa redonda moderada por Richard Betts, cofundador y director de contenidos de Real Asset Media, en la que se destacó el papel estratégico de los centros de datos. Su importancia ha llegado a compararse con la de la infraestructura militar debido a su impacto en la seguridad nacional y la estabilidad económica. En consecuencia, la selección de ubicaciones se ha vuelto cada vez más compleja, con factores geopolíticos, energéticos y de conectividad desempeñando un rol determinante en la toma de decisiones.

Jacques Perdrix, director de Europa y gestor de carteras de Public RE Securities en HEITMAN, destacó el crecimiento exponencial en la producción global de datos y los factores estructurales que impulsan a largo plazo la industria de los data centers.

Durante su intervención, presentó proyecciones que indican que la cantidad de datos generados a nivel mundial pasará de los 175 zettabytes actuales a 600 zettabytes en 2030 y más de 2.140 zettabytes en 2035. Para dimensionar esta cifra, explicó que un zettabyte equivale a mil millones de terabytes, lo que significa que para 2035 el mundo generará más de dos billones de gigabytes de datos al año.

Para ilustrar la magnitud de esta demanda, Jacques Perdrix señaló que los discos duros más avanzados del mercado actualmente tienen una capacidad de 2 terabytes cada uno. Con esta referencia, para satisfacer las necesidades de almacenamiento proyectadas para 2035, serían necesarias más de 100 millones de unidades de alta capacidad.

A nivel individual, esto equivaldría a que cada persona en el planeta debería adquirir y almacenar entre 12 y 13 discos duros de alta capacidad cada año solo para mantenerse al ritmo del crecimiento del consumo de datos.

El crecimiento exponencial en la generación de datos también tiene un impacto significativo en el consumo energético de la industria de data centers. Actualmente, el sector consume alrededor de 60 megavatios-hora (MW/h) a nivel global, con los principales mercados (FLAP-D: Fráncfort, Londres, Ámsterdam, París y Dublín) concentrando entre el 80% y 90% de esta demanda.

En los próximos cinco años, se prevé que el consumo global de energía de los centros de datos se multiplique por 2,5, superando los 150 MW/h. En Europa, donde la capacidad actual es de 6 MW/h, la demanda podría cuadruplicarse hasta más de 25 MW/h, impulsada principalmente por el cloud computing y las necesidades de protección de datos.

España se posiciona como un mercado clave en este escenario. "La capacidad de los centros de datos en Madrid ha pasado de 100 MW/h hace dos años a 250 MW/h en la actualidad. Las previsiones apuntan a un crecimiento continuo, alcanzando 500 MW/h en el corto plazo y, a largo plazo, entre 800 MW/h y 1 gigavatio, lo que supone una tasa de crecimiento anual compuesta del 40%", destacó el ponente.

En este contexto, señaló que España está en camino de evolucionar de un mercado de centros de datos Tier 2 a un mercado Tier 1, lo que aumentaría significativamente el interés de los inversores en el país.

Los centros de datos como infraestructura crítica y el desafío de las limitaciones en el suministro

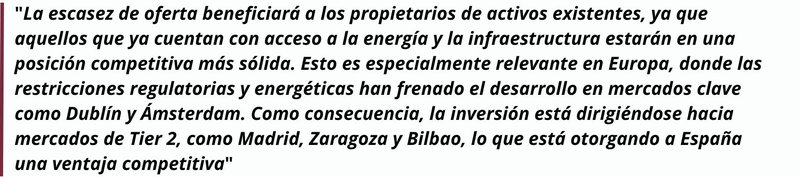

Uno de los principales desafíos para el desarrollo de data centers es el coste y la disponibilidad de la energía. Mientras que en Estados Unidos el precio medio de la electricidad ronda los 8 dólares por kWh, en Europa es significativamente más alto, alcanzando los 18 dólares por kWh.

En este contexto, España, junto con los países nórdicos, se posiciona como una de las ubicaciones más competitivas dentro del mercado europeo, gracias a un menor coste energético. Sin embargo, garantizar el acceso a la red eléctrica sigue siendo un reto importante. A diferencia de Estados Unidos, muchos países europeos carecen de sistemas centralizados de abastecimiento e intercambio de energía, lo que dificulta la incorporación de nueva capacidad, a pesar del creciente aumento de la demanda.

Otro de los aspectos clave abordados fueron los obstáculos regulatorios, que complican aún más la puesta en marcha de nuevos data centers. En Europa, el tiempo medio para que un nuevo centro de datos entre en operación es de 36 meses, lo que refuerza la ventaja competitiva de las instalaciones existentes, que seguirán beneficiándose de una alta demanda y una oferta limitada en el corto y medio plazo.

El rol de los Poderes Públicos y el posicionamiento en el mercado

Carlos Portocarrero, socio de Clifford Chance, destacó el auge de España como hub de data centers en Europa, señalando recientes transacciones de gran relevancia en Zaragoza, en las que el bufete ha estado involucrado. Subrayó el apoyo sin precedentes de las autoridades regionales, que se refleja en declaraciones de interés público, iniciativas de formación para la fuerza laboral y colaboraciones en infraestructura. Estas medidas buscan consolidar a España como un actor clave en el mercado europeo.

No obstante, advirtió que el sector de data centers no está abierto a cualquier inversor debido al alto nivel de especialización que requiere. "La falta de conocimientos técnicos puede derivar en errores costosos, por lo que es fundamental que los inversores colaboren con operadores experimentados", señaló.

Carlos Portocarrero también se refirió al debate sobre la clasificación de los data centers, cuestionando si deben considerarse activos inmobiliarios o de infraestructura. Explicó que, a diferencia de infraestructuras tradicionales como puentes o carreteras, los centros de datos pueden adaptarse a otros usos, lo que les otorga una mayor flexibilidad.

Además, afirmó que las inversiones en infraestructura suelen ser a largo plazo y con un enfoque más conservador, mientras que los data centers presentan un perfil de mayor riesgo. Por el momento, concluyó, "tiene sentido categorizarlos como activos inmobiliarios".

El cambio de CapEx a OpEx

Otra tendencia relevante en la industria de data centers es el desplazamiento de la inversión desde gastos de capital (CapEx) hacia gastos operativos (OpEx). Cada vez más empresas, incluidas grandes corporaciones, están adoptando un modelo asset-light, externalizando sus necesidades de infraestructura a operadores especializados.

Fernando Abril-Martorell, equity research partner en Alantra Equities, explicó que este cambio responde a los altos costes y la complejidad que implica la gestión de un centro de datos. La operativa requiere una inversión inicial elevada, actualizaciones tecnológicas constantes, medidas avanzadas de ciberseguridad y profesionales altamente cualificados, un recurso escaso en el sector.

Los operadores especializados en data centers aprovechan menores costes de capital y economías de escala, lo que hace que la externalización sea una alternativa más rentable para las empresas. Durante la conferencia, se citaron ejemplos como Amadeus y Marriott, compañías de los sectores de viajes y hotelería que han optado por colaborar con empresas como Microsoft para optimizar sus sistemas de datos, en lugar de invertir directamente en infraestructura propia.

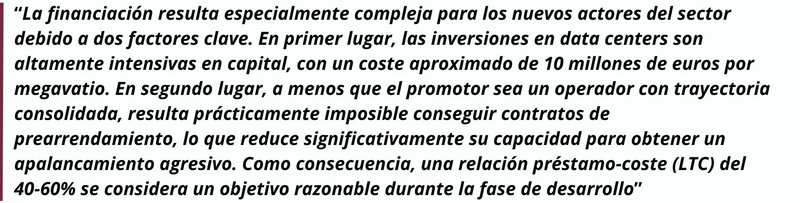

En cuanto a los desafíos en la financiación de data centers, la fase de desarrollo es uno de los momentos más exigentes. Uno de los principales obstáculos es el acceso a la red eléctrica, un proceso que puede prolongarse hasta cinco años, lo que excluye a fondos de inversión con ciclos de inversión cortos. No obstante, se destacó que, en términos generales, las condiciones de financiación para los centros de datos no difieren significativamente de las aplicadas a otras clases de activos.

Una vez construido un data center y asegurados los inquilinos, las condiciones de financiación mejoran considerablemente. Estos activos suelen contar con contratos de arrendamiento a largo plazo, de 15 años o más, con cláusulas de rentas escalonadas.

Los inquilinos, que en muchos casos son operadores de servicios en la nube o grandes empresas de inteligencia artificial, suelen tener sólidas calificaciones crediticias, lo que aporta estabilidad financiera. Esta seguridad permite acceder a un mayor apalancamiento, con ratios préstamo-valor (LTV) en el rango del 40-50%. Además, en esta fase, el valor del activo se incrementa significativamente, impulsado por los ingresos recurrentes derivados del alquiler.

Fernando Abril-Martorell destacó que, "si bien las proyecciones de ingresos por alquiler son relativamente claras, los gastos operativos y de capital a futuro siguen presentando incertidumbres. A pesar de estos factores, los mercados de renta variable continúan abiertos a la inversión en data centers".

Como ejemplo, mencionó el éxito de la operación de Merlin Properties, que logró captar 920 millones de euros para financiar un proyecto CapEx de 2.100 millones de euros, alcanzando una relación préstamo-coste del 50-55%. Una vez que los activos entren en funcionamiento, esta cifra se traducirá en una relación préstamo-valor (LTV) del 25%, lo que ofrecerá mayor flexibilidad financiera para futuras inversiones.

En términos generales, el equity research partner de Alantra Equities subrayó que, aunque los data centers requieren una elevada inversión inicial y un enfoque a largo plazo, los proyectos bien estructurados y con inquilinos sólidos pueden acceder a condiciones de financiación atractivas y garantizar estabilidad financiera a largo plazo.

La dinámica del mercado de leasing fue el último tema abordado en la conferencia, destacando cómo los precios y los costes operativos influyen en la valoración de los data centers. Actualmente, el apalancamiento en el sector privado es significativamente alto, lo que lo hace más vulnerable ante posibles recesiones.

No obstante, en caso de una contracción económica, podrían surgir oportunidades para los inversores con bajo nivel de endeudamiento, quienes podrían adquirir activos a precios más ajustados. En este contexto, se hizo referencia a la paradoja de Jevons, que sugiere que los avances tecnológicos, en lugar de reducir el consumo a través de una mayor eficiencia, tienden a incrementar la demanda. Esto indicaría que las preocupaciones sobre una posible reducción en el uso de estos activos debido a mejoras en la eficiencia podrían estar sobreestimadas.

También se descartaron las preocupaciones sobre una posible reducción del espacio físico en los data centers, ya que los inquilinos alquilan principalmente en función del consumo energético, y no del tamaño en metros cuadrados. Además, los centros de datos más eficientes suelen traducirse en un mayor poder de fijación de precios para los propietarios.

Jacques Perdrix explicó que, en términos de tasas de crecimiento históricas, la expansión inicial de los data centers en EE.UU. se produjo a un ritmo del 2-3% anual, mientras que en Europa el crecimiento actual ronda el 6-7%, generando un desequilibrio significativo entre oferta y demanda.

"Las tasas de vacantes en las principales ciudades europeas han caído del 20% a menos del 10%, lo que refuerza el poder de fijación de precios de los propietarios", señaló Perdrix.

En el ámbito de la valoración, Jacques Perdrix analizó la importancia de que los inversores consideren los costes de obsolescencia en sus estrategias. Explicó que, en Estados Unidos, la vida útil contable de un data center suele ser de unos 20 años, aunque se requieren inversiones significativas en mantenimiento a partir de los 8 a 10 años.

Detalló que algunos componentes, como las baterías, tienen un coste de reposición más bajo, mientras que los sistemas de refrigeración y enfriadores requieren reinversiones más elevadas cada 10 a 15 años. Para gestionar estos costes, los propietarios de centros de datos suelen reservar alrededor del 20% de los ingresos netos con el objetivo de financiar mejoras a lo largo del tiempo.

Cerrando con una perspectiva más optimista, el panel destacó que los edificios modernos están diseñados con mayor eficiencia, incorporando sistemas de respaldo dual que mejoran la fiabilidad y ayudan a reducir los costes de obsolescencia a largo plazo. Aunque los costes iniciales de construcción pueden ser más elevados, estos avances permiten mitigar las necesidades de inversión en CapEx en el futuro.

En este sentido, se subrayó que la valoración de activos debe incluir el descuento de las rentabilidades potenciales, considerando estos costes ocultos para garantizar estrategias de inversión sostenibles.