Los precios de repercusión mantienen la tendencia alza, aunque de forma moderada. En el interior de la M-30, se incrementaron un 2%

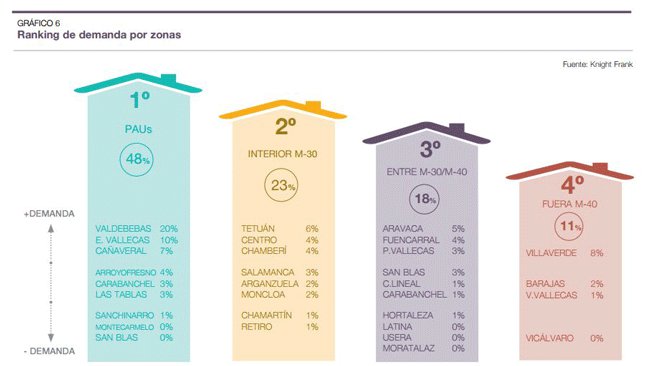

La demanda se sigue fortaleciendo, sobre todo en los PAUs (48%), seguido por el interior de la M-30 (23%)

La inversión en suelo y edificios ha superado todas las expectativas, superando los 800 millones de euros

4 de mayo de 2016.- Hablamos ya de un cambio de tendencia en el mercado residencial de obra nueva en Madrid. La oferta proyectada se incrementa notablemente -hasta un 68% más en visados de construcción, tercer año consecutivo que aumenta esta cifra- pero sigue siendo insuficiente para satisfacer la demanda. Esta es la principal conclusión que se desprende del último

Según esta consultora, actualmente, el municipio de Madrid cuenta con un stock de obra nueva de alrededor de 3.000 viviendas. Un 30% de ellas, localizadas en el interior de la M-30, donde la oferta es limitada debido a la escasez de suelo. El área comprendida entre la M-30 y la M-40 aglutina el 20% de la oferta, mientras que el 50% restante se sitúa en su mayoría en los PAUs.

La absorción media del último año es de un 37% del producto ofertado. Gran parte de esta absorción se ha dado en los PAUs (un 12%), lo que muestra niveles muy razonables en ámbitos que continúan consolidándose.

Para Ernesto Tarazona, socio director de Residencial y Suelo de Knight Frank, "la falta de stock junto al incremento del apetito de la demanda han dado lugar a la salida de producto de obra nueva que arrastraba años de comercialización".

En 2015 se ha visto como se reducía en un 8% la actividad de autopromoción o cooperativa en favor del promotor tradicional. "Aunque es un porcentaje tímido, la tendencia a futuro es que siga recuperándose positivamente a medida que el acceso a la financiación para el promotor sea más flexible" apunta Tarazona.

El número de transacciones de obra nueva se incrementó un 15% respecto al año anterior. Un 73% de las transacciones fueron compra sobre plano y el 27% restante, llave en mano.

Por zonas, los PAUs lideran la demanda con un 48%. Valdebebas (20%) y el Ensanche de Vallecas (10%) destacan debido en parte a la concentración de oferta más accesible. El interior de la M-30 es la siguiente zona en el ranking, con un 23%. Los distritos de Tetuán (6%), Centro (4%) y Chamberí (4%) son los más demandados. La zona comprendida entre la M-30 y la M-40 recibe el 18% de la demanda y el exterior de la M-40, el 11%.

Los precios mantienen la tendencia alcista, aunque moderada

El comportamiento de los precios de repercusión en Madrid muestra una tendencia al alza moderada. El precio medio de repercusión en el interior de la M-30 crece un 2% respecto al año anterior. El crecimiento medio en la primera corona de la ciudad experimenta un tímido aumento del 1%.

En el interior de la M-30, los distritos de Chamberí y Salamanca lideran el ranking de incremento de precios con un 5% y un 4%, respectivamente. En los ámbitos situados fuera de la M-30, destaca el incremento en localizaciones como Montecarmelo y Aravaca con un 8% y un 7%, respectivamente.

Inversión residencial, Madrid a la cabeza

La inversión en el segmento residencial superó todas las expectativas en 2015, superando los 800 millones de euros. Esto supone la adquisición de suelo y edificios para rehabilitar cuya finalidad es el desarrollo y promoción de nueva vivienda libre en Madrid. Esto supondrá la salida al mercado de aproximadamente 4.500-5.000 viviendas en los próximos 18-24 meses,

según apunta el estudio de Knight Frank.

Madrid es la zona más demandada por los inversores en busca de producto residencial. Concretamente, recibe el 19% de la inversión. Andalucía, Comunidad Valenciana y Cataluña son las siguientes con un 16%, un 15% y un 14%, respectivamente.