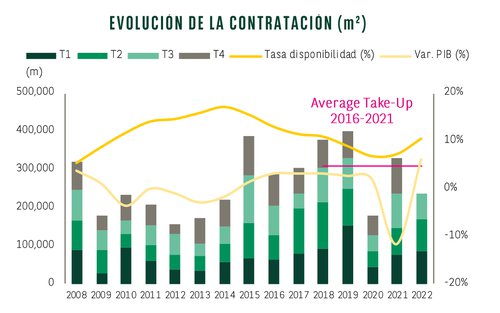

El tercer trimestre de 2022 viene marcado por unos datos que reflejan una consolidación en la reactivación de la demanda de espacios de oficinas. Así, el sector acumula tres trimestres consecutivos donde la contratación supera los 100.000 metros cuadrados, registros que no se veían desde 2019.

La contratación registrada en el tercer trimestre del año se ha situado en 126.058 metros cuadrados, cifra que representa un incremento trimestral del 15,2% y un 38% más respecto al mismo trimestre de 2021. Si analizamos la contratación a falta del último trimestre del año, se han registrado 368.336 metros cuadrados, cifra que representa un aumento del 33% con respecto al mismo periodo de 2021.

Si se analiza el número de operaciones, se observa cómo entre julio y septiembre se han firmado 84 nuevos contratos, un 12,4% menos que en el tercer trimestre de 2021. Ha sufrido una disminución en el número de operaciones con respecto al primer semestre del año y por debajo del mismo periodo del año pasado, sin embargo, cabe destacar que prácticamente el 50% de la contratación se concentrado en 9 operaciones.

La superficie media contratada del trimestre se sitúa en 1.179 metros cuadrados, cifra mayor a la media registrada en 2021 que se situó en los 956 metros cuadrados. Esto se debe principalmente a que después de mucho tiempo se han firmado dos grandes operaciones cercanas a los 15.000 metros cuadrados.

Operaciones destacadas

Las operaciones más destacadas por volumen de superficie del trimestre han sido la firma de una importante empresa de videojuegos de 14.075 metros cuadrados en el edifico Ombú ubicado en Méndez Álvaro y la ocupación de 13.813 metros cuadrados en edificio Arapiles 13 por parte de un centro universitario.

“Con los buenos datos registrados de la demanda a falta del último trimestre del año y el mayor dinamismo existente en el mercado, se espera que esta pueda aproximarse a los 470.000 metros cuadrados, cifras que no se registraban desde antes de la pandemia”, apunta Ignacio Gómez de Barreda, director de Agencia Oficinas Madrid de BNP Paribas Real Estate.

Entre julio y septiembre

se han firmado 84 nuevos contratos,

un 12,4% menos que en el

tercer trimestre de 2021

Así, la consultora inmobiliaria apunta que las incertidumbres existentes en el actual contexto de mercado, podrían provocar que algunas tomas de decisiones o demandas se materialicen ya en el año 2023, teniendo una visión más clara del contexto macro económico global y local.

Zona centro

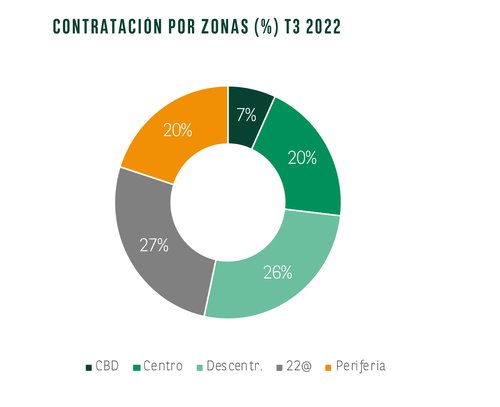

Si se analiza el comportamiento de la demanda por zonas durante el tercer trimestre del año, se observa cómo las zonas del CBD y Centro han concentrado la mayor parte de la superficie contratada, concretamente el 60,8% de la demanda. La zona Centro ha destronado al CBD siendo la zona que más demanda ha absorbido con el 35,2%, y el 20% del número de operaciones firmadas.

La zona Centro registra en este trimestre la gran sorpresa, contabilizando las dos operaciones más destacadas de lo que va año, ambas por encima de 12.000 m2., en edificios recientemente rehabilitados de Méndez Álvaro y Chamberí. Siendo la primera la subzona con más dinamismo sumando un total de 21.695 metros cuadrados de absorción. El tamaño medio de las operaciones se ha situado en los 1.756 metros cuadrados, un incremento importante respeto al trimestre anterior, el cual se situaba en 794.

La segunda zona de oficinas donde se ha registrado mayor absorción de demanda es la Zona CBD aglutinando el 25,6% de la superficie contratada y 39% de las operaciones firmadas. Dentro de esta zona, destacar la operación de 7.320 metros cuadrados en el edificio Miguel Ángel 23, firmando el edificio completo.

La tercera zona con mayor absorción ha sido la Descentralizada, con la absorción del 21% de la demanda del mercado y un 22% de las operaciones registradas este trimestre. La superficie media contratada ha sido de 1.439 m2. Destacan dos operaciones en la Zona de la A2, una firma en la zona de Arturo Soria de 7.108 metros cuadrados y un contrato de 4.626 m2 firmado en el edificio OM-Infinito ubicado en Julián Camarillo (Mad-Bit).

En la zona Centro se han llevado

a cabo las dos operaciones más

destacadas en lo que va de año,

ambas por encima de los

12.000 metros cuadrados

En la Periferia, zona exterior a la carretera de circunvalación M40, la actividad realizada en el tercer trimestre del año continúa siendo positiva, contabilizándose una contratación de 22.938 metros cuadrados y el 18% de las operaciones del periodo analizado. El dinamismo de las operaciones ha sido muy repartido por todas las zonas de la periferia destacando tres operaciones ubicadas en el Eje A1 y Eje A2 de más de 4.000 metros cuadrados cada una de ellas.

Rengas y disponibilidad

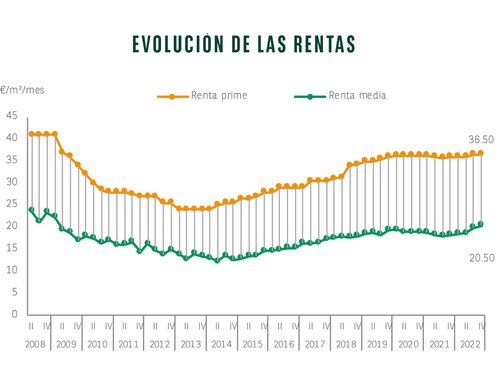

La renta media de la ciudad de Madrid se ha incrementado en los últimos meses y se sitúa en el entorno de los 20,50 euros por metros cuadrados al mes, con un incremento del 3,2% con respecto al trimestre anterior. Superando la barrera de los 20 euros nos situaríamos en niveles de los 2007-2008. Este considerable repunte se debe a que durante este trimestre se han firmado operaciones, generalmente, en edificios de cada una de las zonas de oficinas con calidades por encima de la media de cada zona.

La renta prime se mantiene a niveles de 36,50 euros por metro cuadrado mensuañes, consolidando la subida del anterior trimestre. La renta media del CBD se sitúa en los 29,10, registrando un leve ajuste debido principalmente a que no se han realizado operaciones relevantes en la zona.

La renta más alta firmada del trimestre alcanza los 43,00 €/m²/mes, registrada en el edifico ubicado en Castellana 41, en plena plaza Emilio Castelar.

En la zona Centro, la renta media se ha incrementado considerablemente respecto al anterior trimestre hasta situarse en los 26,20 euros, con niveles máximos de hasta 32,00 en el edificio Ombú, concretamente en un edificio recientemente rehabilitado y con una renta muy inusual para la zona de Méndez Álvaro.

Fuera de la M30, en la zona Descentralizada, la renta media alcanza los 14,40 euros en el tercer trimestre, destacando la operación de Quirón salud en la zona A2 Arturo Soria de 7.108 m² a 14 euros.

Finalmente, en la Periferia, la renta media del tercer trimestre de 2022 se sitúa en 12,50 euros, con máximos niveles registrados en el parque empresarial Cerro de los Gamos de Pozuelo y con una renta de 17,50 €/m²/mes, en un inmueble recientemente rehabilitado.

Por su parte, el incremento de actividad de la demanda, reflejado en un incremento notable de la superficie contratada, está estabilizando la tasa de disponibilidad. Después del impacto sufrido por la pandemia, la mayoría de las corporaciones han consolidado los ajustes necesarios en sus modelos de ocupación de espacios y la vuelta a las oficinas ha permitido la normalización junto a los diferentes modelos de teletrabajo de las empresas.

Dentro de este contexto de mercado, la tasa de disponibilidad del mercado de oficinas de Madrid se sitúa a fecha 1 de octubre de 2022 en el 9,80%, registrando un mínimo descenso de cinco puntos básicos.

Si se analiza la disponibilidad de cada una de las zonas del mercado, se observa cómo en el interior de la carretera de circunvalación M30, la tasa de disponibilidad se sitúa por debajo del 5%, concretamente en el 4,3% en el CBD, mientras que en la zona Centro se alza mínimamente hasta llegar al 6,4%.

En zonas exteriores a la M30, los niveles de disponibilidad en general son más elevados, manteniéndose entre el 12,6% y el 13,7%, no obstante, es conveniente analizar los sub mercados en detalle ya que hay zonas con tasas diferentes.

Se demanda calidad

La readaptación de los espacios de trabajo y la importancia que han adquirido los mismos se ha incrementado notablemente. Las empresas, cada vez más, demandan espacios de trabajo donde la conciliación con el medio ambiente y el confort para los empleados sea una prioridad. Además, otros factores como la adaptabilidad a las últimas tendencias, servicios en el entorno próximo o incluso en el mismo inmueble son esenciales a la hora de firmar una nueva oficina.

Las empresas, cada vez más,

demandan espacios de trabajo

donde la sostenibilidad y el confort

de los empleados sea una prioridad

Si bien es cierto que algunos proyectos se vieron penalizados por la pandemia, sumado al clima geopolítico actual que ha traído consecuencias como el incremento de los costes de construcción durante el último año, los grandes propietarios de oficinas han seguido adaptando sus edificios. Destacamos importantes rehabilitaciones en el CBD o nuevos proyectos en zonas de desarrollo como Méndez Álvaro. Durante los nueves meses del año que llevamos y siguiendo la tendencia, estos edificios se han absorbido prácticamente en su totalidad según se han ido entregando, lo que significa que la demanda reafirma su búsqueda de la calidad y bienestar en sus edificios.

Firmas como el proyecto de Norman Foster en el Edifico Ombú con un cierre de renta por encima de los 30€/m2/mes, Miguel Ángel 23 un recién rehabilitado edificio en plena zona Prime o las recientes firmas en Julián Camarillo 31 (edificio OM Infinito) registradas en lo que llevamos de 2022 confirman esta tendencia.

Obra nueva y rehabilitaciones de inmuebles

La actividad promotora continúa su curso, concentrándose los nuevos proyectos en el eje noreste de la ciudad, principalmente, en los mercados de las Tablas, Manoteras y Julián Camarillo. Dentro de la M-30 destaca la reciente inauguración del edificio Ombú compuesto de una superficie de más de 10.000 m². El edificio tiene una calificación energética que cumple con los estándares de 'Edificio de Consumo Casi Nulo' de la Comisión Europea y está pre certificado 'LEED Platinum'. Otra de las entregas más relevantes previstas para este año es la inauguración de Alcalá 546, futura sede de L´Oreal, además de un edificio anexo (Alcalá 544), compuesto por una superficie disponible de 10.400 metros cuadrados, aproximadamente.

A medio plazo, destaca también la zona de Méndez Álvaro, con algunos proyectos que se empezarán a desarrollar en los próximos meses y se podrían entregar a partir del año 2023. Sobresale también un proyecto de oficinas de 22.000 m² aproximadamente en Arroyofresno, en las inmediaciones de la parada de metro.

Por el lado de las rehabilitaciones, cabe destacar la fuerte actividad en la zona Prime del mercado de oficinas de Madrid. Proyectos como Velázquez 86D, donde se ha absorbido, prácticamente en su totalidad, la superficie disponible, una vez finalizadas las obras. Al igual que pasará con Castellana 40Bis, a principios de año, la demanda apuesta cada vez más por los edificios de máxima calidad y con los últimos sellos energéticos, no solo en el CBD a pesar del potencial aumento de rentas que estas adaptaciones conllevan.

Ajuste de la demanda en Barcelona

Tras unos meses de mucho dinamismo en el comportamiento de la demanda, el tercer trimestre del año ha sufrido una leve corrección. Aun así, la consultora inmobiliaria destaca que 2022 mantiene el dinamismo registrado en los años pre-pandemia.

La contratación registrada en el tercer trimestre del año se ha situado en 64.678 metros cuadrados, cifra que representa un descenso trimestral del 23%, tras dos trimestres consecutivos con cifras que superaban los 80.000 metros cuadrados de contratación. A pesar de puntuales repuntes de la COVID-19, las empresas ya han consolidado sus modelos de trabajo y los espacios de oficinas, por lo que se espera que la contratación se mantenga estable en el futuro.

La contratación registrada entre los meses de julio y septiembre también se ha visto ajustada con respecto al mismo periodo del 2021, donde se superaron los 90.000 m2 de contratación. Este descenso se debe en gran medida a la falta de operaciones por encima de los 10.000 m2.

Si se analiza el número de operaciones, en el tercer trimestre del año se han firmado 72 nuevos contratos, lo que supone un 34% más que en el mismo periodo del año anterior. Aun anotando un descenso en la contratación, con el número de operaciones, BNP Paribas Real Estate apunta que se corrobora la tendencia dinámica tras la salida de la pandemia.

La superficie media contratada se sitúa en 1.150 m², por debajo de los trimestres anteriores. Destaca, por volumen de superficie, la firma de más de 7.000 m2 por parte de PUIG y 3.600 m2 por parte de URIACH en San Cugat del Vallés.

Las perspectivas para los próximos meses del mercado de oficinas de Barcelona y su corona metropolitana continúan siendo positivas, manteniéndose el dinamismo actual del mercado.

“Teniendo en cuenta que la actividad parece recuperarse definitivamente, tras prácticamente dejar de lado las diferentes cepas del coronavirus y las diferentes restricciones, así como la recuperación del trabajo presencial, la contratación del año 2022 podría situarse en niveles de entre 330.000 metros cuadrados y los 350.000 metros cuadrados, lo que supondría un incremento anual del 6% aproximadamente” asegura Francisco López, head de living y director de Cataluña en BNP Paribas Real Estate.

Contratación entre todos los mercados

Tras un año 2021 no muy dinámico, en cuanto a cifras en el 22@ con la continua llegada de empresas contratando grandes superficies, el distrito tecnológico ha absorbido el 27% de la contratación y el 25% de los contratos firmados en el tercer trimestre de año. Destacan las ampliaciones de más de 2.200 m² de Webhelp y Semruch la firma por encima de 1.800 m2. Tras un inicio de año de ajuste en las cifras de contratación, el 22@ vuelve a coger impulso en cuanto al número de operaciones firmadas.

El distrito tecnológico 22@

ha absorbido el 25% de los contratos

firmados en el tercer trimestre

Las zonas del Centro y CBD de la ciudad de Barcelona han absorbido el 27% de la demanda del tercer trimestre del año, con un 20% y un 7% respectivamente. El Centro de la ciudad y el CBD han acumulado además el 38% de la demanda, con 16 operaciones la zona Centro y 12 en la zona del CBD. Estos datos permiten mantener a la zona Centro como la más dinámica de lo que llevamos de año.

Dentro del CBD, es preciso destacar la fortaleza de la demanda y la rápida absorción que tienen los edificios en los que ofrecen disponibilidad. En cuanto a rentas, en la zona del CBD se han firmado las rentas más altas, por encima de los 26 euros por metro cuadrado al mes en el tramo más exclusivo de la avenida Diagonal.

La zona Descentralizada, continua con un alto nivel de dinamismo, especialmente en la zona Franca de Barcelona, con un ligero incremento en la demanda. Ha concentrado el 17% de las operaciones y el 27% de la contratación. Al igual que sucedió en trimestres anteriores, prácticamente la totalidad de las operaciones han continuado firmándose en el entorno de Plaza Europa / Paseo de la Zona Franca. Destaca la firma de PUIG con una superficie contratada de más de 7.000 metros cuadrados.

La zona de la Periferia ha sumado el 20% de la demanda de los últimos tres meses y el 19% del número de operaciones. Este aumento, en comparación con el trimestre anterior, se debe principalmente al aumento en la superficie de las diferentes firmas destacando Construcía con más de 1.500 metros cuadrados, así como varias operaciones por encima de los 1.000 metros cuadrados.

Renta media y disponibilidad

Tras un año 2021 de correcciones de las rentas medias en la ciudad de Barcelona, la renta media vuelve a romper la barrera de los 18 euros al mes, continuando con la línea alcista del año 2019 y el primer trimestre de 2020 que frenó la pandemia. Si se analizan las rentas medias de cada una de las zonas, se observan considerables aumentos o estabilización con respecto al trimestre anterior.

La renta media de la ciudad alcanza los 18,97 euros por metro cuadrado al mes en el tercer trimestre del año. Esta cifra supone un incremento trimestral de la renta media del 3,5% del mercado barcelonés. Si comparamos con el mismo periodo del año 2021, la renta media se sitúa un 17% por encima. Si analizamos la serie histórica, nos encontramos ante la vuelta al periodo pre-pandemia que marcaba picos históricos en cuanto a la renta de Barcelona. La llegada de nuevos proyectos en el área descentralizada, concretamente en la zona Franca / Plaza Europa y la constante llegada de empresas al 22@, la mayoría en modalidad de pre-letting que absorben los proyectos de edificios de mayor calidad, está generando un incremento de rentas, al igual que sucede en Madrid, gran parte de las operaciones se están firmando en edificios con estándares de calidad por encima de la media del mercado.

Por zonas, el CBD cabe destacar que es la única zona que ha sufrido un ajuste de la renta media que se sitúa cercana a los 21 euros por metro cuadrado al mes con un descenso del 18,6% con respecto al trimestre anterior. Mientras el 22@ registra una renta media de 19,5 euros con niveles máximos de 25 €/m2/mes.

En el área Descentralizada, la renta media ha subido con respecto al trimestre anterior, concretamente un 40%, situándose por encima de los 17€/m²/mes. Este aumento se debe a la firma de operaciones en edificios punteros como la operación firmada en Torre Auditori a una renta de 24,60 €/m²/mes. No obstante, si se compara con el mismo periodo del año pasado, la renta media del área Descentralizada se sitúa un 7% por debajo.

En las zonas del Centro y Periferia, la renta media alcanza los 22,50 y 14,20 euros, respectivamente, lo que supone un crecimiento del 10% en Centro y un 44,4% en la Periferia, una de las subidas más notables del trimestre.

La renta prime se incrementa ligeramente hasta los 28 euros el metro cuadrado mensual, como se preveía a inicios de año, tras prácticamente 12 meses de estabilidad.

La renta media en Barcelona alcanza

los 18,97 euros por metro cuadrado

al mes, un 17% más que en el Q3 de 2021

En cuanto a las rentas máximas, destacan las operaciones firmadas en los edificios más exclusivos de oficinas ubicados en el tramo alto de la Avenida Diagonal en torno a los 26,50 euros.

Por su parte, la tasa de disponibilidad de Barcelona sufre un ligero repunte con respecto al primer semestre de 2022. La tasa de desocupación se situaba en 9,1% a inicio de año y asciende al 10,4% una vez finalizado el tercer trimestre del año sobre un parque total que supera los seis millones de metros cuadrados.

A pesar de encadenar 15 meses con unos niveles de contratación un 80% superiores a los registrados en el año 2020, la disponibilidad se ha ido incrementado debido a la liberación de espacios a consecuencia de la pandemia y a la incorporación de nueva oferta de oficinas a lo largo del año. Este incremento del parque tiene sus principales focos en el 22@, zona que aún tiene un amplio margen de crecimiento para empresas y propietarios y en la Zona Franca de Barcelona.

La disponibilidad se ha mantenido estable en las zonas céntricas del mercado de oficinas de Barcelona, mientras que en el resto de zonas ha aumentado levemente.

Las zonas del CBD y Centro se mantienen en niveles de ocupación similares al inicio de año. El CBD se mantiene por debajo del 4% de disponibilidad y en el Centro se mantiene en el 6,1%.

En el 22@, la disponibilidad aumenta al 12,5% debido principalmente a la entrega de nuevos proyectos que se han entregado a lo largo del año. Se prevé que se incorporen en total 245.000 metros cuadrados, solo en el entorno del 22@ en todo el año 2022, con lo que la tasa de disponibilidad, a pesar del dinamismo actual de la demanda, pueda incrementarse en los próximos meses.

Proyectos en curso

A pesar de lo ocurrido en los últimos años, la actividad promotora continúa su curso. Propietarios e inversores continúan desarrollando nuevos proyectos con estándares técnicos de calidad y de sostenibilidad que cumplen con los requisitos de la demanda actual.

En este sentido, aunque el precio de los materiales y construcción puede generar que el inicio de algunas promociones se pueda retrasar, los proyectos actualmente en fase de construcción continúan su curso. Para el resto del 2022, se espera que se entreguen alrededor de 280.000 metros cuadrados, el 85% en la zona de 22@, mientras que el resto se incorporará en el entorno de la Zona Franca. Además, se espera que se entreguen varios edificios rehabilitados en la zona Centro en la segunda parte del año 2023, lo que incorporará oferta con las últimas calidades y certificaciones en el área.