BNP Paribas Real Estate presenta su informe sobre el retail madrileño

17 de diciembre de 2015.- Madrid ocupa los primeros puestos de ingreso per-cápita en España y Europa. También ha crecido su atractivo turístico, incrementando las visitas

BNP Paribas Real Estate presenta su informe sobre el retail madrileño

17 de diciembre de 2015.- Madrid ocupa los primeros puestos de ingreso per-cápita en España y Europa. También ha crecido su atractivo turístico, incrementando las visitas de turistas extranjeros en un 25% en los últimos cinco años. La capital goza de una extendida oferta de retailers internacionales, tanto en los mercados de gran consumo como de lujo, incluso, nuevas firmas extranjeras buscan con mucha antelación una localización estratégica en los principales ejes comerciales.

La consultora inmobiliaria ha realizado un amplio estudio sobre el sector del retail en Madrid en el que ha analizado los datos de los 157.207 locales de las 6.354 calles madrileñas que contempla las distintas áreas. El estudio ha sido presentado por Joël Franco, director nacional de Retail España y Ramiro Rodríguez, responsable de Research.

El informe revela que durante los años 2014 y 2015 se ha observado un incremento, con mayor o menor intensidad, de la ocupación y de las rentas en las zonas interiores a la M-30. Las principales calles de Madrid presentan un comportamiento positivo respecto a los precios de los arrendamientos, sin embargo, los ejes secundarios no consiguen que sus rentas se vayan recuperando e incluso presentan un aumento en las tasas de disponibilidad. "Estamos ante una mercado a dos velocidades", segura Ramiro Rodríguez.

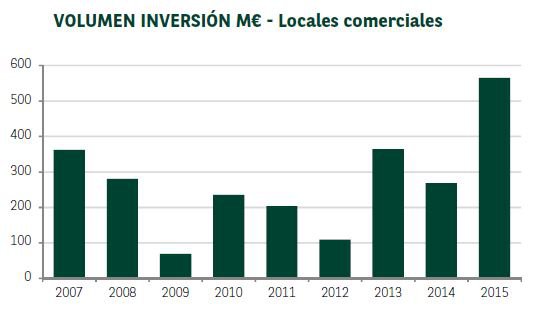

En cuanto a la inversión, Joël Franco anticipa que en 2015 se espera una inversión en inmobiliario cercana a los 12.000 millones de euros, de los que 3.800 corresponderían a retail -incluida la inversión mayoritaria en centros comerciales- y de éstos, unos 550 millones en locales comerciales de calle.

El mercado de locales denominados high-street ha funcionado como un valor refugio para la inversión nacional durante la crisis y los niveles de inversión en este segmento han superado ya niveles previos a la misma. A partir de la mejora del consumo y de la entrada del capital internacional, la demanda inversora en este segmento se ha disparado. Los inversores alemanes han protagonizado las operaciones de mayor relevancia. La carencia de oportunidades de inversión ha provocado la contracción de la rentabilidad, llegándose a alcanzar tasas inferiores al 4%, según BNP Paribas Real Estate, que prevé un crecimiento del consumo privado para el periodo 2015 - 2018 del 7,7%. Para Ramiro Rodríguez "en estos momentos la expectativa de ventas es máxima, ya que el índice de confianza ha subido notablemente".

El estudio muestra que los servicios asociados al turismo son los de mayor desarrollo en la ciudad. El sector servicios, la hostelería y la alimentación son los que más locales ocupan en Madrid. Salamanca, Retiro y Chamberí, son los distritos con menor tasa de disponibilidad de la capital.

El informe de la consutora, aunque analiza la totaolidad del mercado de locales de la capital, se centra especialmente en los seis ejes comerciales más representativos de la misma.

Preciados, la calle peatonal más transitada de Madrid

La calle Preciados, una de las arterias prime del país, es una de las de mayores rentas de Madrid en su tramo desde la Puerta de Sol hasta la Plaza de Callao. A cierre de 2015, es prácticamente es un privilegio para los retailers entrar en una de las arterias peatonales más transitadas de la capital.

La alta afluencia la convierte en favorita para aquellos operadores de moda y complementos que aún no tienen presencia en el mercado español. Incluso para aquellos que ya contaban con presencia, han buscado su reubicación en Preciados: Foot Locker pasó del número 17 al 6, donde hasta hace unos meses ocupaba H&M la totalidad de la superficie comercial y Pandora se estrenó hace unas semanas en el número 24.

Es una calle con disponibilidad nula en octubre del 2015, teniendo 1 local disponible en 2014, y 2 en 2013. Eran alrededor de 10 locales los disponibles durante la crisis (2011-2012).

En cuanto a las rentas, el alquiler ha aumentado aproximadamente un 5% en el último año, llegando a los 257 €/m²/mes como renta media, el mayor precio de los últimos 5 años.

Ortega y Gasset, el corazón de la Milla de Oro

La calle José Ortega y Gasset forma parte de la muy conocida Milla de oro Madrileña, ubicada en el Barrio de Salamanca. Alberga actualmente un total de 47 locales comerciales del tipo luxury-prime en el tramo situado entre las calles de Serrano y Núñez de Balboa. La tasa de disponibilidad de esta parte de la vía se sitúa en el 6% lo cual se considera alta en la actualidad, existiendo un total de 14 vacantes. El tramo próximo a Serrano cuenta, sin embargo, con una tasa de vacío del 12%.

Continúa siendo el tramo referente en Madrid de las marcas dedicadas al lujo, consolidado ya desde hace años como mercado de referencia para las firmas premium.

En 2015 las rentas se sitúan alrededor de 185 €/m²/mes. El incremento ha sido de aproximadamente un 13% respecto al 2014.

En 2015, la firma Brunello Cucinelli adquirió el número 14, donde Channel tenía su tienda y showroom, que a su vez se trasladó a la esquina con Lagasca. También destaca la entrada de Bulgari en el número 17, esquina con Claudio Coello.

Gran Vía, revitalizada y emblemática

La calle Gran Vía es el puerto de entrada de los flagship de las marcas de moda a Madrid y a España. Sin duda, es uno de los principales ejes comerciales de nuestro país.

Las firmas de moda son predominantes en el tramo desde Plaza de Callao hasta la Red de San Luis o calle Fuencarral, ya que se trata del tramo más comercial de toda la calle y el más demandado tanto por operadores como por inversores.

La tienda oficial del Real Madrid, que abrió sus puertas en 2013 (560 m²), inició una serie de inauguraciones. También destacan las aperturas del grupo Inditex que ofrece toda su gama de moda: Zara, Stradivarius, Bershka y Lefties. Estas marcas se enfrentan a la reciente competencia de H&M, Sfera, Mango y Tous. En el número 19 está prevista la apertura de la marca Adidas.

La cadena irlandesa Primark ha sido la protagonista en este año 2015 con su primer flagship en España. Ocupa casi 15.000 m² en el numero 32.

Con más de 15 nuevos comercios inaugurados en 2015 y un porcentaje de rotación muy bajo, del 6, la Gran Vía ha revitalizado su oferta y también sus rentas. Se estima que las rentas de un local tipo de 150 m² oscilan alrededor de 200 €/m²/mes, con una variación anual de 10% en 2015.

Serrano, la nueva calle premium de Madrid

El informe de BNP Paribas Real Estate corrobora que, hoy por hoy, la calle Serrano es el escaparte preferido de las tiendas de moda. Olvidadas ya las obras de remodelación, la milla de oro ha sufrido una transformación extraordinaria desde el año 2014 contando con 25 aperturas y unos bajos niveles de disponibilidad, animando a la evolución al alza de las rentas que se sitúan ya en niveles de 220 €/m²/mes. Esto supone un incremento del 21% en los precios de arrendamiento respecto de 2014.

A finales del pasado año, eran 39 los locales disponibles, un 9% del total (en 2012 se encontraban cerrados un 7,7%). 2015 terminará con una tasa de vacío del 7,2% (31 locales). Cabe destacar que la mayoría se situaban en el lado impar.

Con la mejora de la situación económica y coyuntural, la calle Serrano ha salido beneficiada, convirtiéndose así en destino deseado para las grandes marcas. Prueba de ello fue la re-ubicación de Zara en 2013 y Massimo Dutti, la apertura de Louis Vuitton en el 66 y la re-ubicación de Montblanc. Versace reinauguró su tienda, tras el cierre en 2005, y ahora comparte acera con Longchamp, Michael Kors, Loewe y Gucci. La apertura reciente de El Corte Inglés, dedicado exclusivamente a moda la masculina, complementa con oferta de restauración en su azotea.

Fuencarral, consolidación y auge

La calle Fuencarral continúa siendo el centro de atención, no solo de grandes marcas de moda y complementos, sino también de inversores, quienes han realizado varias operaciones destacadas en rentabilidad desde 2014: Cine Proyecciones vendido por 25 millones de euros; Mercado de Fuencarral, que cambió de dueño por 22 millones y la Tesorería General de la Seguridad Social, que vendió su sede por 21 millones en el número 77.

Es una de las calles comerciales de Madrid que más operaciones de moda y cosmética ha concentrado en 2015. La actividad de este año y las actuales demandas están presionando los nuevos contratos de arrendamiento. A cierre de 2015 se estima un crecimiento de rentas del 15% anual. La renta media es de 145 €/m²/mes.

Hay varias operaciones de apertura que merecen ser destacadas: la americana Calvin Klein abrió en el número 18; Brandy Melville realizó su primera apertura en Madrid en el número 52; Ese o ese inauguró su local en el número 50 y L'Oreal apostó hace meses por el portal 59. La portuguesa Tiffosi abrió, con su marca Nyx, un segundo establecimiento y Mango He inauguró en el número 4. Otras aperturas han sido las de Primor (perfumería) y Urban Decay (Cosmética).

Se observa una constante rotación (15%) que impulsa una dinámica demanda de locales en un eje con limitadísima disponibilidad y capacidad de expansión de oferta inmobiliaria.

Goya, la calle más animada del Barrio de Salamanca

Ubicada en barrio de Salamanca, la calle de Goya presenta una mezcla comercial que se asemeja más a una avenida principal del distrito Centro que a una de las calles que conforman este barrio. En esta calle confluyen tanto flujo peatonal como motorizado. Esto la convierte en la arteria comercial más transitada y una de calles prime de Madrid en el mercado inmobiliario.

No se distingue una concentración comercial por tramos, pero sí una diferenciación entre las dos aceras. En la acera impar, se observa más actividad comercial, que va acompañada de una mayor afluencia de peatones, lo que provoca que los grandes operadores textiles tengan mucho interés en ubicarse en este costado. En la acera par la oferta se concentra en restauración y servicios.

Las aperturas de Mango, Okeysi y Platea (espacio gastronómico) junto con Primor y 18th October, han sido las principales operaciones que se han llevado a cabo en esta calle en 2015.

En lo que respecta a la tasa de disponibilidad, ésta se sitúa en torno al 3%, lo que se traduce en una muy baja disponibilidad de locales. Esto ha impactado en un crecimiento de la renta media del 8% en 2015, para llegar a los 150 €/m²mes