Sociedad de Tasación ha aprovechado el inicio de 2023 para elaborar un análisis de la situación actual del mercado residencial en España en base a la evolución de una serie de variables macroeconómicas e inmobiliarias, procedentes de organismos públicos, fuentes propias y externas, que están incluidas dentro de la plataforma de información inmobiliaria de Sociedad de Tasación.

El consejero delegado de Sociedad de Tasación, Juan Fernández-Aceytuno, ha presentado las principales conclusiones de este análisis en el marco de un encuentro con medios de comunicación, donde ha identificado, además, las principales tendencias y retos del mercado residencial español de cara a este nuevo ejercicio que acaba de comenzar.

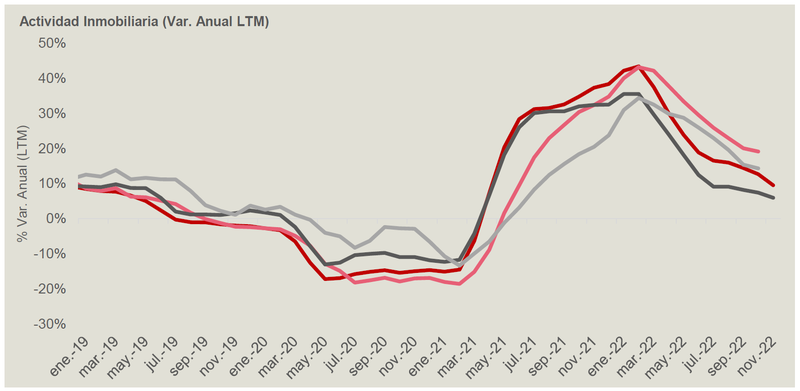

El mercado inmobiliario continúa mostrando crecimientos sólidos de actividad en términos de compraventa de vivienda y concesión de hipotecas sobre vivienda, si bien la velocidad de estos crecimientos refleja una desaceleración, con valores cercanos a los registrados en 2019, antes de que se solaparan tres crisis: una pandemia global, un conflicto bélico en Europa y una crisis energética.

En el contexto actual de incertidumbre a nivel macroeconómico, se observa cómo se acota la brecha entre la inflación general y la subyacente, debido a la contención, vía regulación, entre otras causas, del precio de la electricidad, el gas y los carburantes. Aunque los niveles inflacionistas son todavía elevados, en los próximos meses se podría producir una reducción de los mismos, por el efecto base, la regulación de precios en sectores adicionales al energético, y una disminución del consumo de bienes y servicios de los hogares, como consecuencia de una pérdida de poder adquisitivo de las familias.

El inmobiliario, al igual que otros sectores de la economía, viene determinado por la evolución del mercado laboral. Los datos que publica el INE en su Encuesta de Población Activa (EPA) muestran una gran solidez en el mercado de trabajo español, en línea con los datos de producción del país, con un número de horas trabajadas al mismo nivel que antes de la pandemia. Si bien conviene estar pendiente de cuál será su evolución durante los próximos meses, por los efectos que podría tener sobre el mercado inmobiliario e hipotecario, unos niveles de empleo sólidos como los actuales conllevan un menor impacto en las ratios de morosidad, tanto de la cartera hipotecaria como en nueva originación.

Juan Fernández Aceytuno considera que,

aunque los niveles inflacionistas son

todavía elevados, en los próximos meses

se podría producir una reducción de los mismos

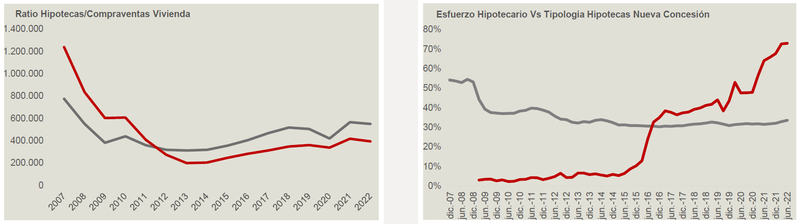

No se observan en la actualidad signos de sobrecalentamiento en el mercado hipotecario y en el mercado inmobiliario. Entre enero y octubre de 2022, se han formalizado en España 395.000 hipotecas de vivienda frente a 550.000 compraventas de vivienda —según los datos del INE—, siendo por tanto el ratio hipotecas/compraventas inferior a uno durante este periodo. Más de la mitad de los nuevos préstamos hipotecarios de vivienda responden a tipo fijo. A su vez, la tasa de esfuerzo hipotecario para la adquisición de una vivienda se ha situado en el tercer trimestre de 2022 en un 34%, frente al 55% que llegó a alcanzar en 2008.

Igualmente, no existe un exceso de oferta de vivienda en España. En la actualidad, se está construyendo cinco veces menos que hace 15 años: como referencia, en 2007 se concedieron casi 650.000 visados de obra nueva, frente a los 100.000 de 2022. En general, el stock de obra nueva disponible en el mercado es insuficiente para cubrir la demanda actual. Un ejemplo es el caso de Madrid, donde el tiempo de absorción de la oferta disponible de obra nueva se sitúa en apenas 5,3 meses, con un stock de vivienda nueva a mediados de 2022 de apenas 1.596 unidades.

La demanda de vivienda responde a un perfil solvente de comprador, que principalmente está orientado hacia la reposición de vivienda o hacia la inversión en el mercado residencial. Es importante destacar que la paridad euro/dólar ha fomentado la compraventa de viviendas por extranjeros.

También se detectan diferencias por tipología de producto: la vivienda nueva es un producto mucho más inelástico que, en esta situación de mercado, se está vendiendo prácticamente bajo demanda; mientras que la usada, al ser menos resiliente, podría sufrir mayores ajustes en actividad y precios.

La evolución de índice AVM, un indicador propio de Sociedad de Tasación que monitoriza el valor de mercado de 13.000 viviendas distribuidas por toda España, muestra cómo el valor de la vivienda ha registrado un crecimiento constante a nivel de precio en los últimos dos años.

Según los datos del INE, entre enero

y octubre de 2022, se han formalizado

en España 395.000 hipotecas de vivienda

frente a 550.000 compraventas de vivienda

Medidas como el tope al 2% del alquiler estarían incrementando el asking-price de los nuevos contratos de alquiler, de acuerdo con las estadísticas que ofrece Alquiler Seguro, donde se observa cómo el importe medio de los alquileres formalizados en diciembre de 2022 ha aumentado un 14% interanual en diciembre de 2022. Las rentas en vigor, por su parte, también crecen, pero lo hacen de forma más estable, con un incremento medio del 5% anual.

El mercado residencial español registra menor volatilidad de precios en vivienda en venta y alquiler que en otras economías mundiales. El precio de la vivienda nueva y usada aumentó un 3% de media en 2022, según Sociedad de Tasación, frente al 7% de crecimiento en la Unión Europea (Eurostat) y al 11% en Estados Unidos (Zillow). Igualmente, mientras el alquiler en España ha registrado un alza anual del 7% en 2022 (Idealista), en Estados Unidos el crecimiento ha sido el 8% (Zillow) y en la Unión Europea del 11% (Eurostat).

La cartera hipotecaria en España se muestra más solvente que la de los países de nuestro entorno. Y es que menos del 15% de las hipotecas cuentan con un loan to value (ratio préstamo / valor) igual o superior al 80%. A su vez, los hogares españoles están menos endeudados que los de otras economías mundiales.

El Build to Rent (BTR) ganará atractivo entre inversores, en especial, en capitales con fuerte actividad económica, como Madrid, Barcelona o Málaga. Su atractivo dentro del mercado vendrá impulsado por la dificultad financiera de compra de vivienda y por los cambios socioculturales, sobre todo del segmento más joven. Los datos del INE muestran, en este sentido, que mientras en 2011 el 73% de las personas de 30 a 44 años tenía una vivienda en propiedad, en 2021 este porcentaje se situaba en el 58%.

La sostenibilidad seguirá siendo tendencia en el ámbito inmobiliario durante 2023, ya que se ha convertido en un requisito indispensable en la obra nueva, así como en un reto dentro de la necesaria regeneración del parque inmobiliario español y de su búsqueda de una mayor eficiencia.

Los datos que ofrece Sociedad de Tasación muestran cómo el 63,38% de las viviendas construidas desde 2015 tienen una calificación energética de tipo “A” o “B”, valor que se otorga a los inmuebles más eficientes. Sin embargo, menos del 10% de las viviendas construidas entre 2007 y 2014 alcanzan este nivel de eficiencia. Un porcentaje que se reduce todavía más si se analizan las construcciones anteriores a 2007.

En los próximos 25 años, la población española habrá crecido un 12%, gracias a la inmigración y a una población cada vez más envejecida. Y, dentro de 15 años, el número de hogares unipersonales supondrá el 30% del total de hogares. La realidad sociodemográfica de España influirá en la configuración del mercado residencial del futuro.