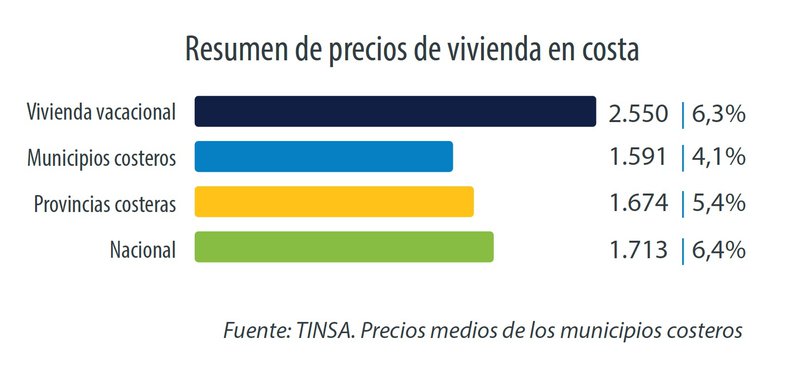

El segmento de segunda residencia de la costa española registró en el primer trimestre de 2023 una actividad igual o superior a la del primer trimestre del año anterior, impulsada por una mayor intensidad de compraventa por parte de la demanda extranjera, que ha recuperado los niveles anteriores a 2020. El alza de la vivienda vacacional en los últimos 12 meses ha sido de un 6,3 %, hasta 2.550 €/m2. Un nivel que está un 35% por encima del valor promedio de la vivienda de primera residencia en las zonas de costa.

Son datos que forman parte del informe ‘Vivienda en Costa 2023’, elaborado por la empresa de valoración y consultoría inmobiliaria Tinsa. El documento combina referencias de valor €/m2 de vivienda en 250 municipios de la costa española procedente de la actividad de tasación de Tinsa con los resultados de una encuesta a los técnicos que trabajan habitualmente esas zonas y que proporciona información exhaustiva y actual sobre precios, demanda, oferta, niveles de actividad y stock residencial. Esta amplia información se completa con estadísticas de actividad de fuentes externas El resultado es un detallado análisis de la situación y características del mercado residencial en la costa española y, en particular, del segmento de segunda residencia.

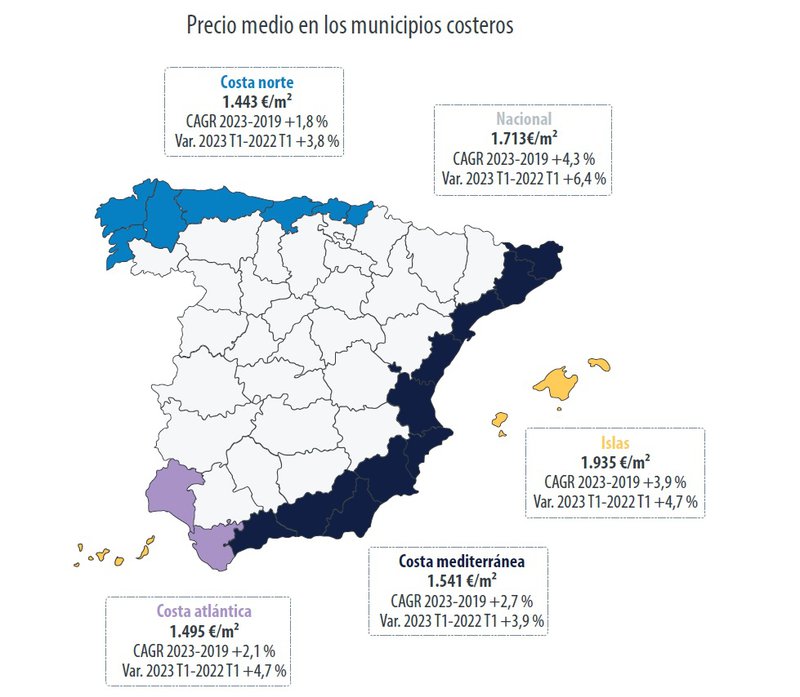

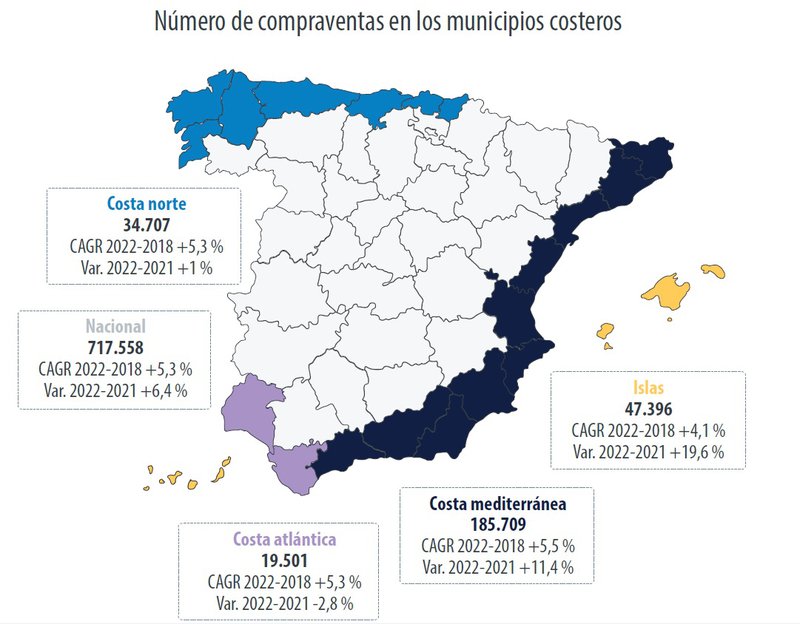

El informe divide el litoral español en 54 zonas, cada una de ellas compuesta por una agrupación de municipios costeros de una misma provincia. Estas zonas se agregan, además, en cuatro costas o vertientes principales (mediterránea, atlántica, norte e islas) para observar las distintas dinámicas a las que están sujetas.

“Los precios de la vivienda vacacional en costa continúan mostrando una tendencia alcista que contrasta con la tendencia a la estabilización de precios que se observa desde finales de 2022 en el mercado residencial general”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa. “Este comportamiento del precio es consistente con el perfil asociado al comprador de segunda residencia, con mayor poder adquisitivo y, por tanto, menos afectado por el impacto de la inflación y el encarecimiento de la financiación hipotecaria que un comprador de primera residencia medio”.

Precios de vivienda en la costa (primera y segunda residencia)

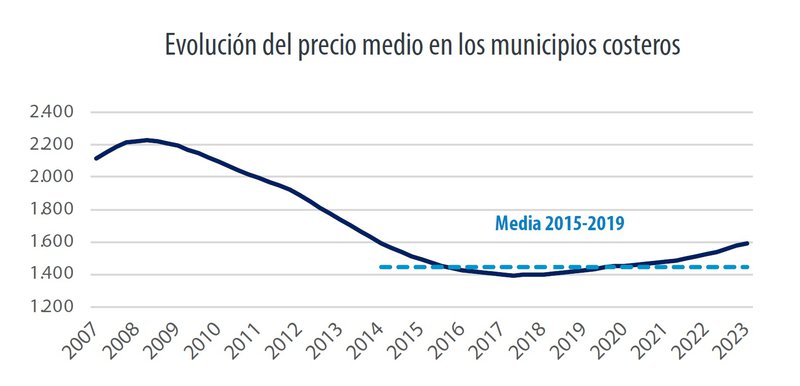

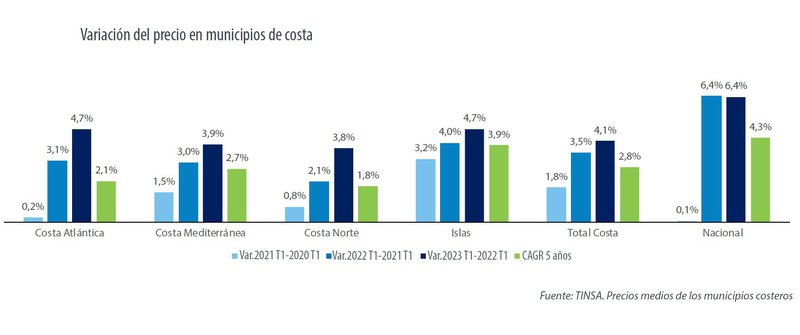

La vivienda en costa se encareció durante 2022 y continúa mostrando una tendencia alcista generalizada en el primer trimestre de 2023. Según las tasaciones de Tinsa, el valor medio, considerando tanto primera como segunda residencia, registró una variación interanual del 4,1 % en el primer trimestre de 2023 en el conjunto de municipios de costa, hasta 1.591 €/m2, frente al incremento del 3,5 % observado durante el mismo periodo de 2022.

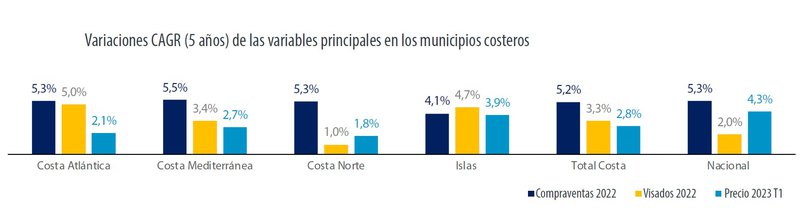

Los precios residenciales reflejaron aumentos interanuales entre el 4 % y el 5 % en todas las cuatro grandes costas o vertientes analizadas. El crecimiento medio (CAGR) en los últimos cinco años en el conjunto de municipios costeros ha sido del 2,8 % (frente al 4,3 % nacional), liderado por Islas (+3,9 %), en donde la competencia por el espacio es mayor, y más suave en la Costa Norte (+1,8 %).

En algunos puntos concretos en las islas, Valencia y Alicante se ha detectado un cierto sobrecalentamiento de demanda, que en el actual contexto europeo de erosión del poder adquisitivo de los hogares frente a la inflación e incremento del coste de la financiación debiera moderarse.

En Islas Baleares la tensión al alza de los precios tiene carácter estructural, derivado de una alta concentración de compraventas de extranjeros (con salarios más elevados que los locales) y un modelo productivo enfocado al turismo, que incentiva la inversión con fin vacacional. Este marco, unido a la limitación de espacio por su condición geográfica de isla, restringe la oferta, aumenta la competencia y presiona los precios. En varios municipios del archipiélago balear el valor medio de la vivienda supera en más de un 10%, incluso en más de un 25 %, el nivel de 2007.

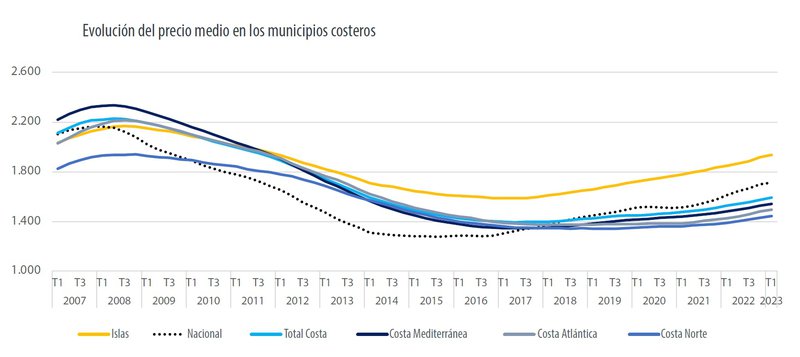

Evolución del precio de la vivienda en mercados de costa (1ª y 2ª residencia)

El análisis por provincias revela que las mayores variaciones interanuales del precio de la vivienda en el último año (1T 2022 vs 1T 2023) se localizan en el litoral de la provincia de Málaga (+7 %), Granada (+6,8 %), Guipúzcoa (+6,2 %) e Islas Baleares (+5,8 %).

El 91% de los 250 municipios del litoral español analizados en el informe aumentó el precio medio de la vivienda (1ª y 2ª residencia) en el último año, según las tasaciones de Tinsa. Los mayores incrementos, por encima del 10 %, se localizan en Islas Baleares (Manacor, Ses Salines, Llucmajor, Es Mercadal y Campos), Comunidad Valenciana (Canet d’En Berenguer, Sagunto, Meliana y L’ Alfàs del Pi) y Andalucía (Motril, Algeciras, Málaga y Manilva).

Tan solo cuatro municipios reflejan en la estadística del primer trimestre descensos interanuales de valor superiores al 4 %: Orihuela (-5,6 % interanual), Deltebre (-4,7 %), Calviá (-4,7 %) y Gandía (-4,5 %).

En términos de valor absoluto, el €/m2 más elevado de vivienda primera y segunda vivienda, por encima de 3.000 €/m2, se localiza en la isla de Ibiza (Sant José de sa Talaia, Santa Eulària des Riu, Ibiza y Sant Antoni de Portmany) y en Calviá (Mallorca). También las capitales de San Sebastián y Barcelona están entre los enclaves con el €/m2 más elevado de la costa, aunque en su caso el mercado de primera residencia ejerce una gran influencia.

Si se compara el nivel de precio actual de la vivienda con los máximos alcanzados en la primera década del siglo, hasta 14 municipios, todos ellos en Islas Baleares, se encuentran en máximos históricos, por encima de las referencias del periodo 2007-2008. Los enclaves que superan con mayor holgura esa referencia son Santa Eulària des Riu y Sant Josep de sa Talaia (un 29 % por encima), y los municipios de Sant Antoni de Portmany e Ibiza (+26 %).

Precios en el segmento de segunda residencia

El conocimiento local aportado por la red técnica de Tinsa permite estimar el valor medio de la segunda residencia en la costa española en 2.550 €/m2 en el primer trimestre, un 6,3 % más que en el mismo periodo de 2022. Ese valor medio en segunda residencia se sitúa de media un 35 % por encima del de la vivienda de primera residencia en la zona de costa.

- Valor medio 2ª residencia pisos: 2.450 €/m2

- Valor medio 2ª residencia vivienda adosada y aislada: 2.800 €/m2

El rango de precios más habitual en el segmento vacacional oscila entre 1.800 y 3.600 €/m2. En la tipología unifamiliar existen ubicaciones premium donde se superan los 6.000€/m2 e incluso productos muy exclusivos de viviendas aisladas en la costa de la isla de Mallorca cuyo valor unitario puede llegar a situarse en los 11.000 €/m2.

Los técnicos de Tinsa apuntan que el producto de segunda residencia refleja incrementos generalizados en el último año, con una intensidad entre el 5 y 10 % en un 62 % de las zonas. En otro 30 % de las zonas los incrementos se mueven entre el 0 % y el 5 % y se han encarecido por encima del 10 % en un 16 % de las zonas. En otro 3 % se estarían percibiendo caídas, localizadas en tramos concretos de la Costa Brava.

Las islas de Mallorca, Ibiza, Formentera, Gran Canaria y Santa Cruz de Tenerife muestran los mayores precios estimados de vivienda vacacional, en línea con una demanda de alto poder adquisitivo mayoritariamente internacional. El valor medio en segunda residencia alcanzaría, según los técnicos de Tinsa, los 6.000 €/m2 en Islas Baleares. A continuación, estaría la provincia de Málaga (3.400 €/m2), seguida por Guipúzcoa (3.300 €/m2), Santa Cruz de Tenerife (2.900 €/m2) y Girona y Vizcaya, ambas en torno a los 2.800 €/m2.

En el extremo inferior, con los valores más bajos y demanda vacacional principalmente nacional, se sitúan la Costa Norte, con Galicia, Cantabria y Asturias (excluyendo los tramos costeros de País Vasco) así como la Región de Murcia. Los valores medios de segunda residencia más bajos a nivel provincial se localizan en la costa de Lugo (1.100 €/m2), seguida de las provincias de Murcia (1.300 €/m2), Cantabria (1.500 €/m2) y Tarragona (1.700 €/m2).

Evolución de precios en vivienda vacacional

La encuesta realizada entre técnicos de Tinsa revela que la mitad de las zonas costeras presenta unos niveles de actividad similares a los del año previo. En un 43 % de las zonas identifican una actividad superior (destacan Costa Norte e Islas Canarias), y en un 7% una actividad inferior.

En un 12% de las zonas los técnicos apuntan señales de sobrecalentamiento, entendido como un aumento de precios y/o compraventas particularmente intenso en un corto espacio de tiempo. Es el caso en las Islas y algunos tramos costeros de Barcelona (costa del Garraf), Tarragona (entre Cunit y Altafulla), Valencia (entre Canet d’en Berenguer y Alboraia) y Alicante (entre Denia y Benissa).

Los precios de alquiler de la vivienda vacacional han reflejado aumentos en casi tres cuartas partes de las zonas costeras analizadas, con un incremento medio en torno al 15 %, y un rango que, según zonas, oscila entre el 5 % y el 30 %.

Demanda de vivienda en la costa (1ª y 2ª residencia)

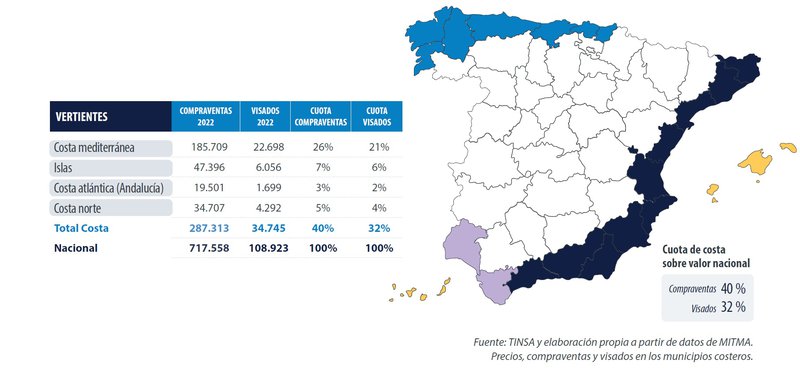

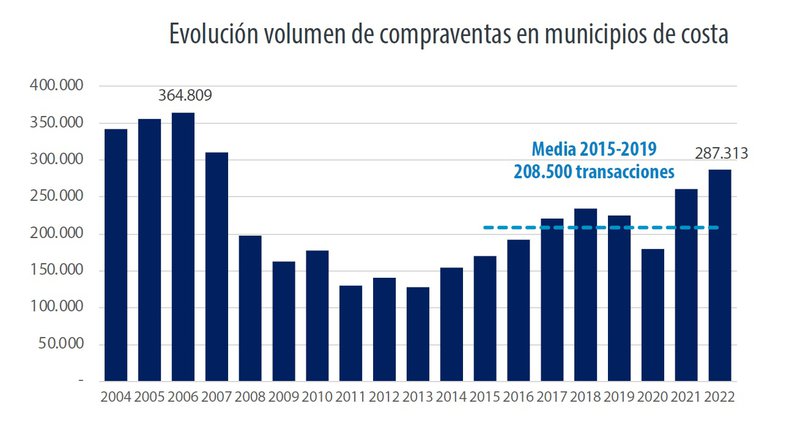

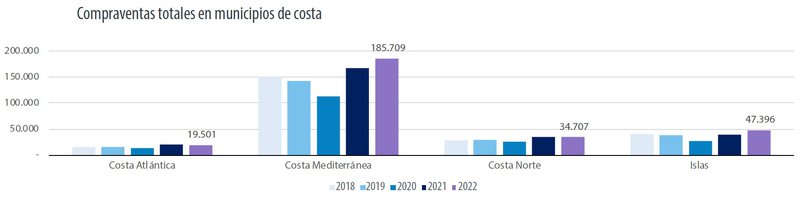

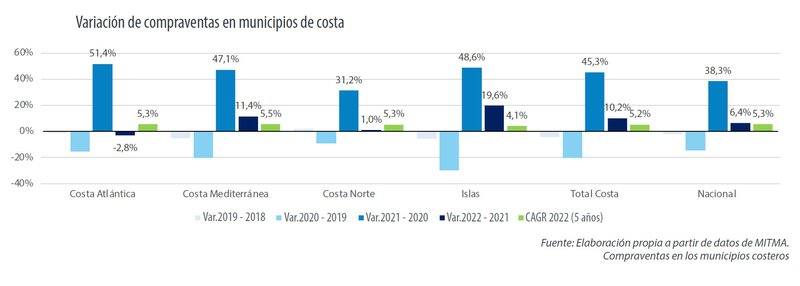

La estadística de compraventa de viviendas del Ministerio de Transportes (MITMA) refleja que en 2022 se registraron 287.313 transacciones en zonas de costa (primera y segunda residencia), lo que supone un 10,2 % más que en 2021.

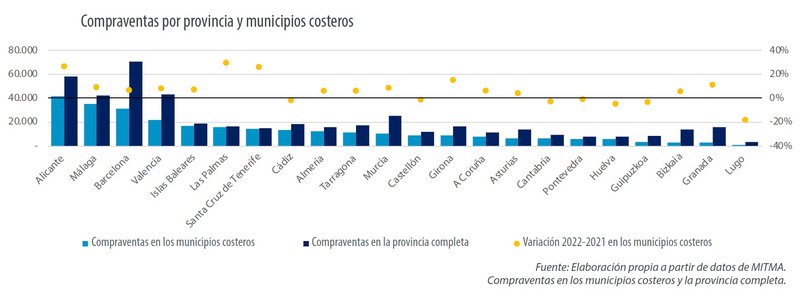

La demanda estuvo impulsada por las Islas (+19,6 % anual) y Costa Mediterránea (+11,4 %), mientras que el tramo Atlántico andaluz y la Costa Norte se registraron tasas de variación cercanas a cero. Concretamente, en 2022 las compraventas aumentaron en 15 de las 22 provincias con costa y se contrajeron en 7. Los incrementos son intensos en Islas Canarias y Alicante, por encima del 26 %, seguidas de Girona, Granada y Málaga. El mayor ajuste se produce en Lugo (-18%) y se registran contracciones más contenidas en los municipios costeros de las provincias de Huelva, Guipúzcoa, Cantabria y Cádiz.

En términos de volumen, las líneas de costa con mayor número de compraventas son las de la provincia de Alicante, Málaga e Islas Baleares, con 41.800, 35.300 y 16.900 transacciones, respectivamente, según el MITMA. Barcelona y Valencia, con 31.200 y 22.000 operaciones de compraventa, acumulan mucha actividad por efecto del polo de actividad que representan sus capitales, donde la segunda residencia se sitúa muy por detrás del mercado de primera residencia.

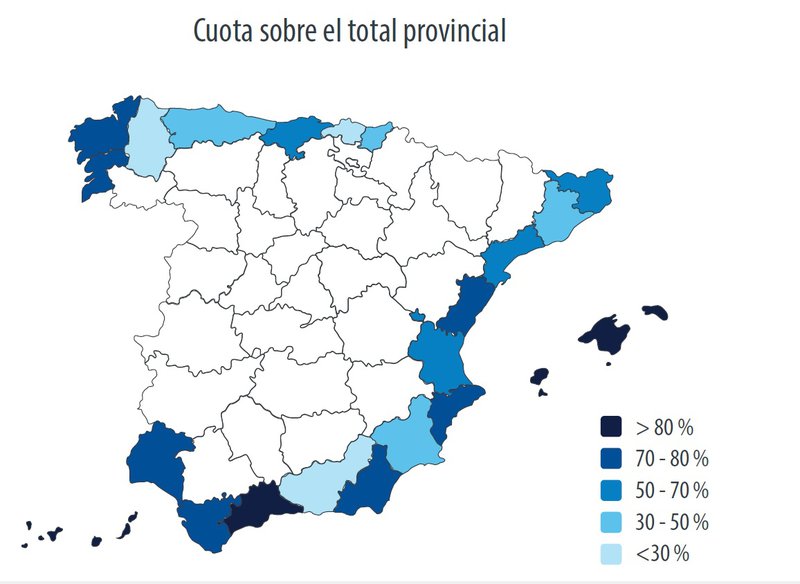

Los archipiélagos y Málaga son los mercados donde los municipios de la costa tienen un mayor peso sobre el total de compraventas de la provincia: más del 80 % de las operaciones. Entre el 70 % y 80 % se encuentran provincias de distintos litorales, tales como Almería, Pontevedra, Castellón y Cádiz.

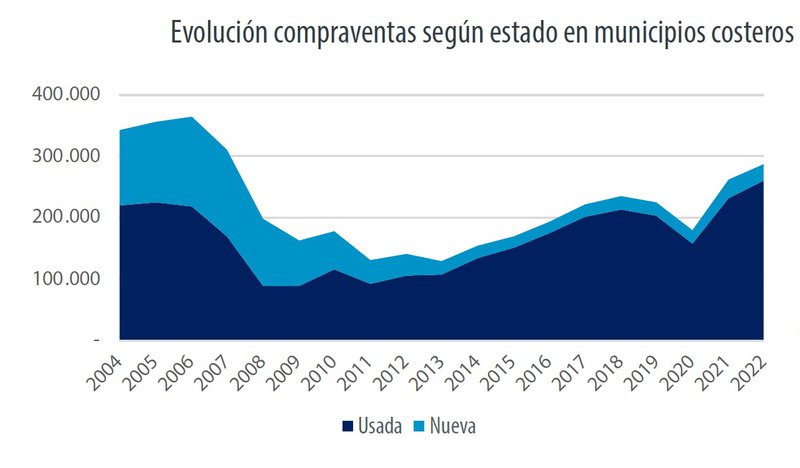

Según datos del MITMA, las compraventas en zonas costeras son mayoritariamente de vivienda usada. La provincia donde mayor proporción de vivienda nueva se transacciona es Las Palmas, con un 19 %. La que menos, A Coruña, con un 4 %. En el conjunto de las zonas costeras españolas, el número de compraventas de viviendas usadas aumentó un 12,2 % interanual en 2022, hasta las 260.400 transacciones, mientras que las de vivienda nueva, se redujeron un 6,6 %, situándose en 26.800 operaciones.

Demanda internacional

La directora del Servicio de Estudios de Tinsa explica que la demanda internacional ha superado los niveles previos a 2020. “Tras la contracción experimentada en 2020 y 2021 a causa de las restricciones de movilidad por la COVID19, en 2022 se ha registrado un rebote que refleja la canalización de ahorros acumulados por los hogares extranjeros hacia el residencial español, tendencia más acentuada entre los compradores no residentes, aunque con un volumen de operaciones mayor entre los residentes”, explica.

La demanda internacional ha mantenido en los dos últimos años una intensa dinámica alcista. Uno de cada cuatro compradores en los mercados de costa es extranjero, cifra que se supera en las Islas (39 %) y en Costa Mediterránea (28 %). Los datos del ministerio reflejan que la demanda internacional se reparte casi en la misma proporción entre los extranjeros que residen permanentemente en la costa (46 %) y aquellos que visitan el país de manera

“La proporción de no residentes es tradicionalmente mayor en las islas, aunque en el último año también se ha producido una alta concentración en Costa Mediterránea que ha invertido la naturaleza del comprador mayoritario en esta vertiente, habitualmente residente”, apunta Arias.

Demanda en el segmento de vivienda vacacional

Los técnicos de Tinsa consultados sobre la evolución de las compraventas en el segmento de segunda residencia apuntan que predomina un escenario de mantenimiento de la actividad en un 57 % de las zonas encuestadas, combinado con un 40 % de zonas con incremento de la actividad en los últimos 12 meses.

En una cuarta parte de las zonas costeras la adquisición de viviendas se haría predominantemente para destinarla al alquiler vacacional, si bien en algunas zonas de Cataluña se comienza a detectar cierto movimiento de puesta de venta de estas viviendas o traspaso al alquiler tradicional debido a una reducción de las rentabilidades

“El mercado de la vivienda vacacional gira cada vez más en torno al turismo extranjero, con la construcción de nuevas viviendas por parte de los promotores que se ajustan a este poder adquisitivo más alto, en detrimento del de la población local. En las respuestas aportadas por nuestra red técnica, en un 40 % de los tramos costeros el turismo extranjero es superior al nacional”, comenta Andrea de la Hoz, Consultora Senior del Servicio de Estudios de Tinsa.

Oferta de viviendas en mercados costeros

La actividad promotora en los municipios del litoral español aumentó en 2022 hasta superar ligeramente los niveles de 2019. Los visados de obra nueva aprobados el año pasado en mercados de costa suponen el 32 % del total nacional y en el último año se incrementaron un 9,8 %, hasta alcanzar 34.745 licencias.

El aumento en la construcción de obra nueva fue más moderado que el avance de la demanda, limitada por la incertidumbre económica y los costes de construcción al alza en un entorno de elevada inflación e incremento de tipos de interés.

La Costa Atlántica experimentó una fuerte contracción de la actividad promotora (-28 % en 2022 frente a 2021), al igual que la Costa Norte, que también redujo su número de visados (-5 %). Por su parte, Islas y Costa Mediterránea incrementaron su actividad un 20% y un 15% respectivamente, muy en línea con los incrementos de compraventa registrados en estas zonas.

La actividad promotora aumenta en 10 de las 22 provincias costeras, se mantiene estable en una y se contrae en 11. Los incrementos son intensos en Cantabria, Tarragona, Murcia y en ambas Islas, además de en Barcelona, Valencia y Málaga, impulsadas por el efecto ‘capital de provincia’. El descenso más acusado se registró en Huelva y Girona.

A cierre de 2022, las líneas de costa con mayor número de licencias concedidas se sitúan en Málaga e Islas Baleares, con 7.100 y 3.200 visados, respectivamente.

Según los técnicos de Tinsa, la actividad promotora se mantiene o incrementa en un 72 % de las zonas de costa encuestadas y en un 79 % de las zonas se han iniciado nuevos proyectos en los últimos 12 meses. Aun así, en un 17 % de las zonas comienza a detectarse una ralentización en el ritmo de venta.

Alquiler de vivienda en municipios costeros

La vivienda destinada al alquiler vacacional ha incrementado su precio en el último año ante una demanda creciente, impulsada por la recuperación del turismo extranjero, y una reducción del número de inmuebles ofertados desde la pandemia.

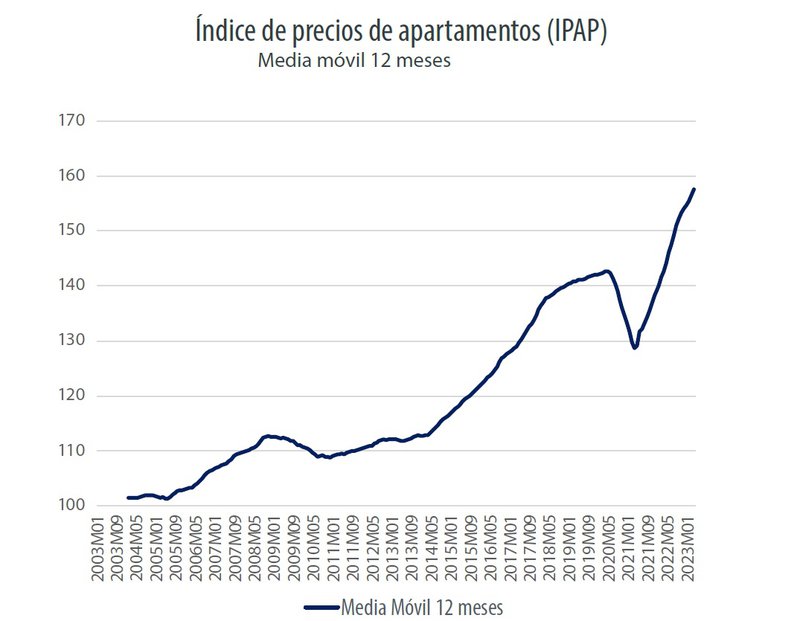

En el primer trimestre de 2023, el precio del alquiler vacacional ha registrado un incremento de en torno al 11 % interanual, según el Índice de Precios de Apartamentos (IPAP), del INE. Esta evolución refleja un mayor tensionamiento en el mercado que es acorde con la recuperación del turismo extranjero observada en el último año.

La oferta de viviendas destinadas al alquiler turístico se estima en más de 305.100 unidades en todo el territorio nacional. El 85 % de ellas se sitúa en provincias con línea de costa (80 % si se excluye Barcelona, que aglutina un alto volumen de turismo urbano y no exclusivamente de playa). La concentración geográfica de las viviendas de alquiler turístico es alta. En torno al 45 % se reparte entre los archipiélagos (22 %), Málaga (12 %) y Alicante (11 %).

El número de viviendas en alquiler registró una contracción a partir de 2020 y aún no se han recuperado los niveles previos a la pandemia, debido principalmente a la reducción de la oferta en Cataluña, Comunidad Valenciana e Islas Baleares, que contrarresta el incremento experimentado en la Costa Norte, Islas Canarias y algunas provincias de Andalucía.

“El alquiler turístico permite obtener rentabilidades superiores a las del alquiler tradicional. Esta expectativa de rentabilidad se refleja en los precios de compraventa, independientemente de que dichos inmuebles vacacionales se destinen a uso propio o a alquiler turístico, e impacta los precios de venta al alza”, explica Andrea de la Hoz.

La demanda de vivienda en alquiler vacacional es 40 % nacional y 60 % extranjera. La demanda extranjera es en un 80% de origen europeo.

La evolución del número de viajeros que recurren a apartamentos de alquiler ha alcanzado los máximos de 2019, aunque con diferentes dinámicas entre residentes en España y residentes en el extranjero. Los residentes en España alcanzaron un máximo histórico en el verano de 2021, mientras que los residentes en el extranjero necesitaron un año más hasta registrar el impulso más marcado en el verano de 2022, sin superar aún los niveles de 2019.