Los datos de la evolución a finales de noviembre son inferiores a los de octubre y septiembre, según refleja el CBRE Recovery Monitor

El sector inmobiliario español se mantiene en la senda de la recuperación que inició el pasado mes de abril, aunque el ritmo se ha ralentizado por el impacto de la segunda ola de la pandemia del COVID-19, según muestra la última lectura del CBRE Recovery Monitor, primer índice en el mercado español que mide la evolución de la recuperación del sector inmobiliario y que elaboran los equipos de Data Science y Research de CBRE España.

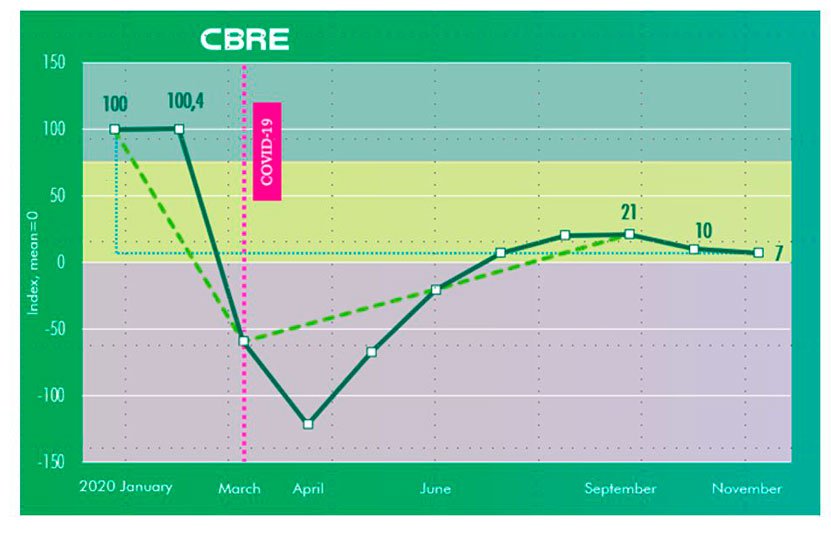

Con datos actualizados a 30 de noviembre, el CBRE Recovery Monitor (un superindicador que agrega sintéticamente las mediciones de dieciséis variables), con una lectura de +7, muestra un retroceso respecto a la lectura anterior de +10 en octubre y +21 de septiembre.

“La intensificación del deterioro de la situación epidemiológica y la aplicación de nuevas medidas para contener la propagación de la segunda ola de la pandemia en los meses de octubre y noviembre ha frenado el fuerte ascenso que se produjo en los meses de mayo y junio y que llevó al sector inmobiliario a entrar en la actual fase de recuperación, donde aún se mantiene, aunque ligeramente más lejos de los niveles en los que se movía preCOVID-19”, explica Jaume Masip, director del área de Data Science de CBRE España. “De todos modos, la moderación de la recuperación comenzó en los meses de julio y agosto por el deterioro puntual del sentimiento de mercado y por el estancamiento del sector turístico, y ya en septiembre observamos un agotamiento de la recuperación”, añade.

Para el experto de CBRE, el Recovery Monitor es además una herramienta de previsión del desempeño gracias a la información macroeconómica y de movilidad que incorpora y, en este sentido, su evolución hasta noviembre, junto con la evolución de otros factores tales como epidemiológicos y de política económica, les hace anticipar una caída del PIB español del 11,4% en 2020 y una recuperación gradual con un repunte importante en la segunda mitad del 2021.

Variables más destacadas

Por variables, Míriam Goicoechea, directora asociada de Research de CBRE España, destaca especialmente el comportamiento de la ratio de deuda en los activos de retail, oficinas e industrial, que permite conocer de manera más precisa cómo está afectando esta segunda ola a su cuenta de resultados. El segmento de retail es el que peor comportamiento presenta, mientras que los activos industriales y de oficinas parecen más resilientes.

Así mismo, destaca una ligera mejora de los indicadores de movilidad en las principales calles comerciales como consecuencia de las políticas de restricción a la movilidad y que se han traducido en una mayor afluencia en el centro de las ciudades ante la imposibilidad de viajar fuera del lugar de residencia. En cuanto al indicador de movilidad de Google, destaca el tránsito en zonas residenciales, seguido de parques y lugares de trabajo/oficinas.

Los indicadores macroeconómicos que sigue el CBRE Recovery Index recogen la evolución de los afiliados a la Seguridad Social publicados por el Instituto Nacional de Estadística; la confianza de los consumidores españoles que mide mensualmente la OCDE; la rentabilidad de los bonos corporativos europeos BBB; el índice de volatilidad VIX que elabora el CBOE a nivel europeo y el índice PMI compuesto en España.

Por último, los datos de movilidad que sigue el superindicador se nutren de información de AENA sobre tráfico mensual de pasajeros y vuelos en los aeropuertos del país; la evolución de la demanda hotelera a partir de datos del INE; datos de afluencia en principales calles comerciales y en un gran número de centros comerciales, a partir de las herramientas Calibrate y DMI, desarrolladas por CBRE; información sobre movilidad de las personas que ofrece Apple sobre peticiones de indicaciones a su aplicación Apple Maps; y, por último, el Google Mobility, que permite monitorizar el impacto del COVID en la movilidad en las distintas tipologías de activos.

La firma elabora mensualmente un informe con la evolución del CBRE Recovery Monitor, así como el seguimiento de los dieciséis indicadores a partir de los que se elabora el superindicador con el objetivo de facilitar al mercado información actualizada sobre la evolución del sector inmobiliario, así como su previsible desempeño.