La incertidumbre generalizada tras el estallido del conflicto en Ucrania ha llegado al mercado inmobiliario español. Recientemente, el Banco de España advirtió que los tipos de interés seguirán subiendo hasta que la inflación baje al 2%, cuando los últimos niveles de este indicador marcaron un 7,3% en octubre de 2022 según el INE. Ante esta situación, se acentúa la brecha entre la oferta y la demanda de vivienda.

Esta es la principal conclusión del XIII Barómetro Inmobiliario - ‘El sentimiento de mercado de los profesionales inmobiliarios’, un estudio realizado por UCI (Unión de Créditos Inmobiliarios), entidad especialista en financiación sostenible de la vivienda, y su área de desarrollo profesional, SIRA.

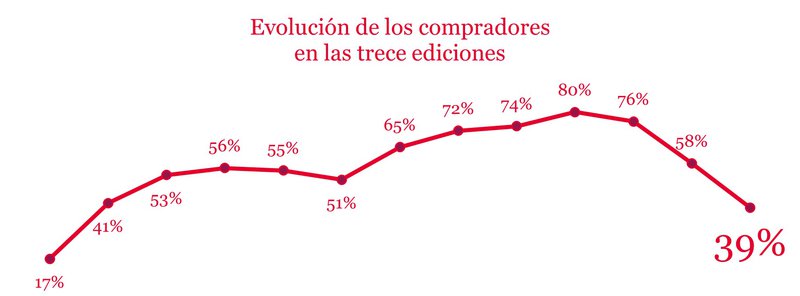

Este informe destaca que solo un 39% de los agentes encuestados asegura haber mantenido o incrementado su cartera de clientes compradores durante el tercer trimestre, mientras que el 61% restante ya observa una reducción progresiva de los demandantes de vivienda.

La percepción de los profesionales sobre la estabilidad o aumento del volumen de compradores ha bajado 19 puntos, hasta el 39%, coincidiendo con los crecientes tipos de interés y los récords en la escalada del Euribor.

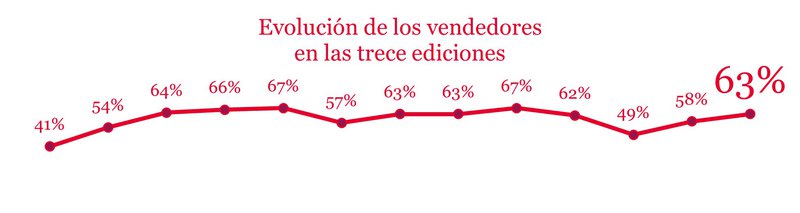

El descenso de la demanda viene acompañado de un incremento en la oferta, ya que seis de cada diez inmobiliarios (63%) aseguran que se ha producido un aumento o se ha estabilizado el número de clientes vendedores durante el tercer trimestre de 2022, 5 puntos más que en la anterior edición del Barómetro.

La brecha entre la oferta y la demanda de vivienda libre continuará ampliándose, al menos hasta fin de año, según las previsiones de los agentes inmobiliarios encuestados por UCI y SIRA. Tal es así que casi siete de cada diez profesionales (68%) opinan que el número de vendedores aumentará o se mantendrá estable da cara a fin de año, mientras que el 73% de los profesionales cree que el volumen de compradores descenderá en los próximos meses.

Esta situación acabará afectando también al cierre de las operaciones durante los últimos meses del año, pues menos de la mitad de los profesionales (42%) cree que se mantendrán o incrementarán. En el extremo opuesto se encuentra el 57% de agentes que vaticina una bajada moderada en el número de transacciones.

La descompensación entre la oferta y la demanda en el inmobiliario podría suponer una bajada de precios generalizada. Pese a ello, esta edición del Barómetro pone de manifiesto la resistencia a la bajada de precios durante el tercer trimestre, ya que todavía el 74% de los profesionales sostiene que los precios se han mantenido estables o crecientes durante el tercer trimestre.

Sin embargo, consultados por sus expectativas para el cuarto trimestre, seis de cada diez profesionales (62%) ya apunta a descensos en el precio de las viviendas.

Sin embargo, el optimismo no decae

A pesar de unas previsiones poco halagüeñas hasta final de año, este informe destaca que el grado de optimismo de los profesionales es de 6,8/10, lo que supone una ligera subida con respecto a los datos de la edición anterior.

La percepción de los agentes inmobiliarios varía en gran medida a nivel regional: Canarias (7,8/10), Extremadura (7,7/10) y Galicia (7,4/10) son las comunidades autónomas con un mayor optimismo en el sector, mientras que en el lado opuesto se encuentran: La Rioja (5/10), Asturias y Castilla – La Mancha (ambas con 5,5/10) y País Vasco (6/10).

Con el objetivo de ahondar en las razones de este ligero pero creciente optimismo ante la incertidumbre del sector, el XIII Barómetro Inmobiliario ha indagado en las oportunidades de crecimiento que ven los profesionales inmobiliarios en el entorno actual.

Así, 7 de cada 10 agentes estiman que el vendedor de vivienda necesita más que nunca al profesional inmobiliario para ayudarle a vender su inmueble ante la inestabilidad del mercado, con lo que esperan un crecimiento de sus negocios a corto plazo.

Además, la mayoría de los profesionales inmobiliarios de España también ve buenas oportunidades de mercado en la llegada de los Fondos Next Generation UE para la rehabilitación de viviendas -7 de cada 10 ve las nuevas soluciones de financiación hipotecaria de compra y reforma de viviendas como una oportunidad para generar negocio en el entorno de incertidumbre actual-, y 6 de cada 10 profesionales valoran positivamente el incremento en el número de rehabilitaciones y reformas. No en vano, en la anterior edición del Barómetro se revelaba que la mitad (51,2%) de los agentes en España aseguraba que sus clientes realizarían reformas tras la adquisición de su vivienda y más de la mitad de los compradores (54,2%) estaría dispuesto a invertir el 20% del valor de su vivienda recién adquirida en reformarla.

Por otra parte, casi 7 de cada 10 profesionales ven en el entorno actual un buen momento para especializarse en el cliente inversor, debido a la condición de la vivienda como valor refugio en tiempos de incertidumbre.

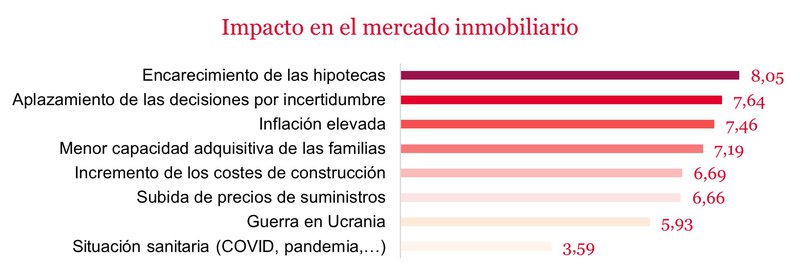

Y ante la situación de incertidumbre que vive el mercado, la XIII oleada del Barómetro Inmobiliario también ha querido poner en relieve las razones y factores que más han afectado al mercado inmobiliario durante el transcurso del último año. En este sentido, la mayoría de los profesionales achaca la situación actual del sector al encarecimiento de las hipotecas. A esta razón le sigue el aplazamiento de las decisiones de compra ante la incertidumbre económica, la elevada inflación o una menor capacidad adquisitiva de las familias.

La empleabilidad del inmobiliario se estabiliza

La incertidumbre económica está afectando a los niveles de empleabilidad alcanzados por la mayoría de los sectores profesionales. No sucede lo mismo en el mercado inmobiliario, que parece estar recuperándose poco a poco con aproximadamente 165.000 personas trabajando en este sector en el tercer trimestre de 2022 según la última Encuesta de Población Activa (EPA) del INE, frente a las 163.000 personas registradas en el segundo trimestre.

Los propios profesionales confirman esta estabilidad en el XIII Barómetro del Sector Inmobiliario, pues el 86% asegura que el número de empleados en su agencia se ha mantenido estable o ha crecido, frente al 85% que destacaba esta misma situación en la anterior edición.

Según José Manuel Fernández, subdirector general de UCI, “2022 ha sido un año de contrastes, con grandes cifras récord en la primera mitad del año, pero también con grandes incertidumbres provocadas por la alta inflación y la bajada de compradores. Es complicado predecir si esta situación continuará durante el 2023, por lo que lo mejor que podemos hacer desde el sector ante un entorno tan incierto es fomentar la adaptación al cambio, mejorar la capacitación de los equipos, progresar en la digitalización de los procesos y adaptarse a las necesidades de los clientes”.