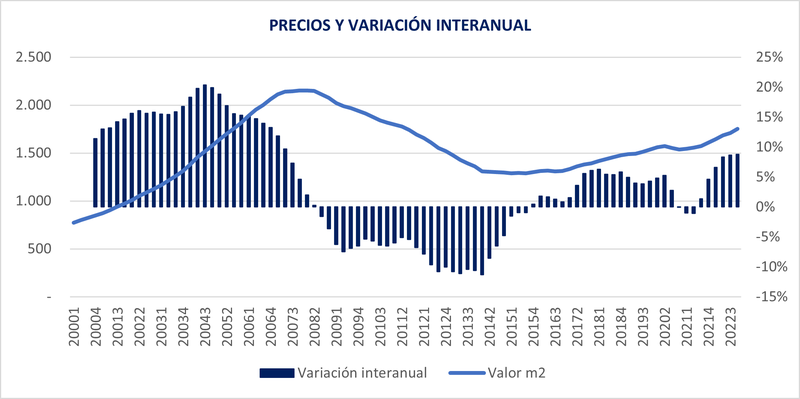

El precio de la vivienda nueva y usada en España mantuvo en la recta final del año el impulso alcista y registró un incremento del 2,5% en tasa trimestral (entre el tercer y cuarto trimestre), que sitúa la variación interanual en el cuarto trimestre en un 8,8%, según los datos reflejados en la estadística Tinsa IMIE Mercados Locales. La variación media en 2022 (considerando el conjunto de los cuatro trimestres) ha sido un +8,1%, en línea con el entorno inflacionista de la economía.

El precio medio en España se encuentra un 18,7% por debajo de los máximos de 2007, tras incrementarse un 35,7% desde el mínimo registrado durante la crisis financiera, en el primer trimestre de 2015.

“En 2022, los ahorros de los hogares y la recuperación de la compraventa por parte de extranjeros ha mantenido en niveles altos la demanda, que se ha encontrado con una oferta limitada debido a la incertidumbre en los costes de construcción, el encarecimiento de la financiación y la inexistencia de suelo urbanizable suficiente en las zonas en que se acumula el interés de compra”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa. “En consecuencia, los precios residenciales han continuado tensionados en 2022, si bien el incremento ha sido coherente con la inflación media del ejercicio, que ha estado en torno al 8,5%”.

En opinión de Arias, se espera en 2023 una moderación de la demanda, por la combinación de una tasa de inflación todavía alta, que erosiona el poder adquisitivo de los hogares, y del cambio en la política monetaria del BCE, que encarece la financiación, factores ambos que dificultan el acceso a la vivienda.

“Aun así, el entorno inflacionista puede continuar favoreciendo la canalización de ahorros hacia el producto residencial, de forma que las compraventas no se desplomarían, sino que se mantendrían en niveles cercanos a los del último año. En este escenario, la persistente limitación de la oferta mantendría el tensionamiento de los precios al alza, si bien se espera que tiendan a la estabilización a medida que se modere la demanda”, explica Arias.

Comunidades autónomas

Por quinto trimestre consecutivo, todas las regiones registran incrementos de precio en tasa interanual, destacando el impulso de Aragón (+12,5 %), Cantabria (+11,2 %), Asturias (+10,3 %) y Comunidad de Madrid (+8,9 %). A continuación, con intensidades comprendidas entre el 5 % y el 8 % se encuentran trece comunidades autónomas, el grueso del grupo.

En tasa trimestral, la mayoría de las regiones ha incrementado sus precios medios entre un 0,7 % y un 2,0 %. Asturias y Andalucía se desmarcan con aumentos superiores al 3 % respecto al trimestre anterior: 3,4 % y 3,3 %, respectivamente.

El incremento continuado de los precios en los últimos años ha reducido la brecha de precio con respecto a los máximos históricos. El valor medio en Islas Baleares se encuentra solo un 1,9 % por debajo del nivel alcanzado durante la burbuja inmobiliaria. La segunda región más cerca de los máximos, tras la Ciudades Autónomas de Ceuta y Melilla, es la Comunidad de Madrid (-12,3 %), seguida de Extremadura (-16,1 %). Cinco comunidades autónomas (Castilla-La Mancha, Murcia., La Rioja, Comunidad Valenciana y Aragón) se mantienen por debajo de un 30 % respecto a los máximos de 2007

Provincias

Los aumentos de precio más acusados a nivel provincial en el cuarto trimestre del año se recogen en Zaragoza, Cantabria, Asturias y Albacete, por encima del 10 % interanual. El grueso de los incrementos se sitúa entre el 3 % y el 8 % en el último año. En tasa trimestral, la variación del precio respecto al tercer trimestre se mueve entre la ligera caída del 0,7 % de la provincia de Castellón y el crecimiento del 5,4 % registrado por Cantabria.

Las provincias de Toledo, Lleida, Guadalajara y Almería muestran precios medios de vivienda que distan más de un 40 % del que alcanzaron en el periodo 2007-2008. En el extremo opuesto, en Islas Baleares, Ceuta y Melilla la brecha es inferior al 6,5%. La caída acumulada es inferior al 20% en otras ocho provincias (Madrid, Ourense, Santa Cruz de Tenerife, Teruel, Pontevedra, Badajoz, A Coruña y Asturias).

Los valores unitarios de vivienda más elevados se localizan en la provincia de Madrid (2.867 €/m2), Islas Baleares (2.682 €/m2) y Guipúzcoa (2.596 €/m2), seguidas de provincia de Barcelona (2.429 €/m2) y Vizcaya (2.377 €/m2), todas ellas con valores superiores al trimestre precedente. Por el contrario, la vivienda más barata corresponde a Ciudad Real (729 €/m2), Cuenca (782 €/m2) y Zamora (849 €/m2).

Capitales de provincia

Las capitales muestran en el cuarto trimestre una ligera desaceleración respecto a la evolución de sus respectivas provincias. Hasta 34 capitales registran variaciones interanuales inferiores a las de sus provincias, desmarcándose de este comportamiento Las Palmas de Gran Canaria, Almería y San Sebastián. En tasa trimestral, un total de 19 capitales ha registrado una evolución prácticamente plana en este trimestre, entre +1 % y -1 %.

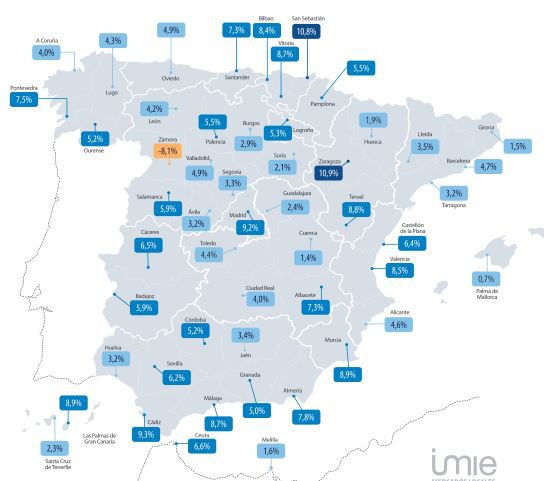

En comparación con el cuarto trimestre del año pasado, las ciudades que más han incrementado su precio, por encima del 10 %, son Zaragoza (10,9 %) y San Sebastián (10,8 %). Le siguen en intensidad del crecimiento Cádiz (9,3 %), Madrid (9,2 %) y Las Palmas de Gran Canaria (8,9 %).

La mayoría de las capitales se movió en el cuarto trimestre en incrementos anuales entre el 3% y el 6 %. Entre ellas, la ciudad de Barcelona, que se mantuvo plana respecto al tercer trimestre (+0,0 %). Con un aumento del 4, 3% anual, la Ciudad Condal crece a la mitad del ritmo que la ciudad de Madrid y es la única entre las seis grandes capitales donde la vivienda se ha encarecido menos de un 6 % en el último año. La única capital de provincia donde la vivienda vale menos que hace un año es Zamora (-8,1 %), un mercado de pequeño tamaño y valores unitarios más bajos que marcan variaciones más elevadas.

Hasta seis capitales se han revalorizado más de un 50 % desde sus mínimos en la crisis financiera, encabezadas por Madrid (+67,2 %), Palma de Mallorca (+55,2 %), Barcelona (+54 %) y Málaga (+52,6 %). Tras esta evolución, la vivienda en Palma de Mallorca se encuentra tan solo un 1 % por debajo de los máximos de la serie histórica. En Madrid la diferencia es del 11,2 %, del 14,8 % en Málaga y del 17,2 % en Barcelona. También las ciudades de A Coruña, Las Palmas y San Sebastián, junto con las Ciudades Autónomas de Ceuta y Melilla, distan menos de un 16% de sus respectivos máximos de la época de la burbuja.

Hasta 34 capitales de provincia

españolas registran variaciones

interanuales inferiores

a las de sus provincias

El dinamismo de estos mercados contrasta con el de otras nueve capitales donde la vivienda se ha incrementado menos de un 10 % desde el mínimo. Es el caso de Zamora (+0,3 %), Jaén (+3,4 %), Ciudad Real (+5,1 %) u Ourense (+6,2 %). En la comparación con los valores máximos pre-crisis, las capitales más alejadas de esa referencia son Lleida, Ciudad Real, Soria y Segovia, con precios por debajo del 44 % del valor máximo registrado en la serie.

Los valores unitarios más elevados entre las capitales se localizan en San Sebastián (4.074 €/m2), Barcelona (3.591 €/m2) y Madrid (3.583 €/m2), seguidas a cierta distancia por Bilbao y Palma de Mallorca. Las más baratas se localizan en Castilla y León y Castilla La Mancha, y son Zamora (1.013 €/m2), Soria (1.049 €/m2) y Ciudad Real (1.066 €/m2).

Distritos de las seis grandes capitales

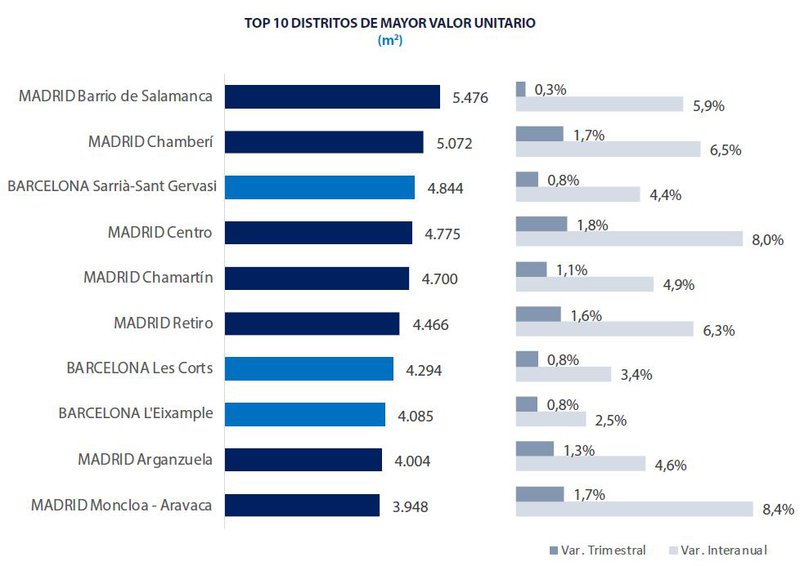

Los distritos más caros entre las seis mayores capitales se localizan en las ciudades de Madrid y Barcelona, a gran distancia del resto de capitales. Barrio de Salamanca en Madrid ocupa el puesto número uno, superando los 5.400 €/m2. En segunda posición se encuentra Chamberí (5.072 €/m2), también en Madrid, seguido en tercer lugar por Sarrià-Sant Gervasi en Barcelona (4.844 €/m2).

La totalidad de los 21 distritos de Madrid reflejan incrementos interanuales de precio de cierta intensidad. En el extremo superior se sitúan Vicálvaro, Moncloa-Aravaca y Centro, con aumentos por encima del 8 %.

En Barcelona, por el contrario, de los distritos experimentan moderados incrementos de precio en el último año y unas variaciones trimestrales en el entorno de la estabilización. Los mayores crecimientos interanuales alcanzan el 5,5 % en Ciutat Vella, seguidos de Sarrià-Sant Gervasi y Horta-Guinardó.

En Sevilla, los distritos de Los Remedios y Casco Antiguo son los que presentan los incrementos más intensos y sostenidos, por encima del 7 % respecto a un año atrás. Valencia mantiene el elevado dinamismo de trimestres precedentes con intensas variaciones interanuales por encima del 10 % en cuatro distritos: Camins al Grau, Quatre Carreres , Patraix y Poblados del Sur.

Por su parte, Zaragoza intensifica el aumento de precios con acusados crecimientos interanuales de hasta 17 % en dos distritos: La Almozara, y Delicias. En la ciudad de Málaga se mantienen las variaciones interanuales y mensuales de cierta intensidad. Los distritos Este, Bailén-Miraflores y Cruz de Humilladero han aumentado sus precios medios por encima del 9 % respecto a hace un año y ningún distrito ha registrado variaciones negativas.

Esfuerzo teórico anual de compra

El esfuerzo teórico anual es un ejercicio realizado por el Servicio de Estudios de Tinsa que simula el porcentaje de la renta disponible que un hogar medio tendría que destinar al pago de la primera cuota de una hipoteca que cubre el 80% del valor de una vivienda media a los precios actuales. Con ello se busca medir cómo de accesible es para un hogar medio el adquirir una primera vivienda en las distintas zonas del territorio nacional.

Según este indicador, los españoles destinarían de media un 30,9% de su renta disponible al pago de la primera cuota anual de la hipoteca (con ratio préstamo/valor del 80%), cinco décimas más que el trimestre anterior.

Las mayores tensiones de accesibilidad, por encima del 35 % considerado razonable, se localizan en Islas Baleares (53 %) Málaga (42,1 %) y Madrid (37,8 %), provincias con elevado dinamismo de demanda. En el extremo opuesto, las provincias con un acceso a la vivienda menos tensionado y un menor dinamismo de mercado se localizan en Lleida (17,4 %), Teruel (19,2 %) y Ciudad Real (19,8 %).

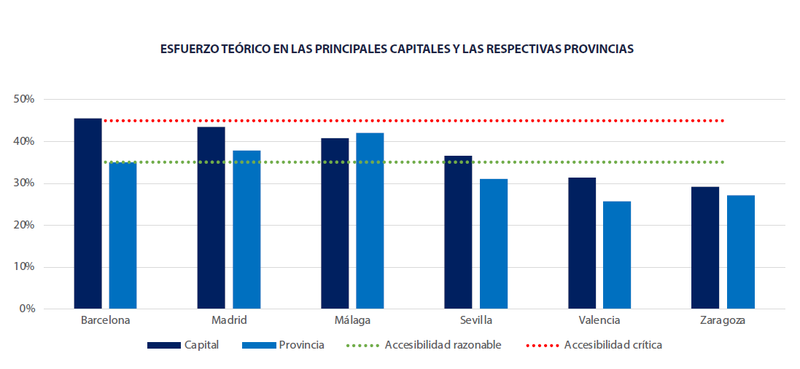

El esfuerzo teórico en las seis capitales principales se intensifica respecto a las cifras registradas en sus respectivas provincias y muestra un claro tensionamiento. Cuatro de las seis ciudades principales destinarían más del 35% de su renta al pago de una hipoteca de las características mencionadas (ratio préstamo / valor del 80 %). Las tasas de esfuerzo teórico alcanzan el 45,5 % en la ciudad de Barcelona y el 43,5 % en Madrid, seguidas de Málaga (40,7 %) y Sevilla (36,6 %). Por debajo del 35 % se sitúan Valencia (31,4 %) y Zaragoza (29,2 %).

Entrando en el detalle de los distritos de las seis grandes capitales, Ciutat Vella (Barcelona), Centro (Madrid) y Arganzuela (Madrid) superan el 50 % de esfuerzo teórico de compra. Por encima del 45 % estarían también los distritos de Tetuán, Chamberí y Retiro, en Madrid; de Sant Martí, Gracia, L’Eixample, Sants Montjuïc, Les Corts y San Andreu, en Barcelona; y Teatinos-Universidad, en Málaga.

Cuota hipotecaria mensual

Según datos del Instituto Nacional de Estadística, la hipoteca media en España se sitúa en 143.722 euros (en el tercer trimestre, último dato disponible). Cada mes, el pago de la cuota hipotecaria supone un desembolso medio de 634 euros, en un entorno de tipos de interés al alza y endurecimiento de las condiciones de concesión de los préstamos hipotecarios.

Los préstamos que superaron el 80 % del valor de la vivienda que financiaban se correspondieron con un 8,9 % del total. Esto hace pensar en ratios de endeudamiento saneadas. La tasa de dudosidad del tercer trimestre se redujo unas décimas hasta el 3,5 %, según datos del Banco de España.

Los habitantes que afrontan una mayor cuota hipotecaria en las hipotecas que se firmaron en el tercer trimestre son los de las provincias de Baleares (1.032 €/mes), Comunidad de Madrid (886), Barcelona (800) y Málaga (770). En el extremo opuesto, los menores pagos mensuales corresponden a los vecinos de Cuenca (364), Jaén (365) y Ciudad Real (370).