Pese a la incertidumbre económica actual, marcada por un contexto inflacionista, la subida progresiva de los tipos de interés y la falta de stock de vivienda, el tercer trimestre del año mostró un claro dinamismo en cuanto a la compraventa de vivienda. Esta es una de las principales conclusiones del III Solvia Market View 2022, del que se desprende que 2022 cerrará con un volumen de transacciones cercano a las 640.000 operaciones, una cifra que superaría en algo más del 13% a la de 2021 (564.569). De cara a 2023, la tendencia cambiaría y una primera estimación podría ajustarse en torno a las 580.000 compraventas al finalizar el año. Unos niveles, no obstante, que seguirán siendo superiores a las cifras previas a la pandemia.

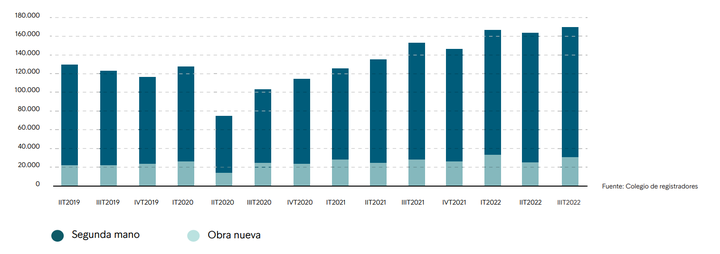

Tal y como recoge el informe realizado por Solvia, correspondiente al periodo comprendido entre los meses de julio, agosto y septiembre, el número de transacciones en este trimestre se ha incrementado un 8,9% interanual y un 2,4% trimestral. Por tipología de vivienda, es la obra nueva, con un aumento del 2,6% trimestral, la que ha acelerado el nivel de operaciones frente a la segunda mano, con un incremento del 2,4%, similar a la media nacional. En términos interanuales, la obra nueva se ha ajustado un 2,8%, fruto de la disminución de la oferta de esta tipología frente a hace un año, y la usada ha aumentado un 11,7%.

Para Ernesto Ferrer-Bonsoms, director de negocio de Solvia, “estas cifras reflejan el dinamismo que ha mantenido el sector en este tercer trimestre, en el que muchos compradores han anticipado su decisión de adquirir una vivienda para evitar nuevas subidas en los tipos de interés. Aunque esperamos un cambio de tendencia en 2023, la actividad inmobiliaria seguirá siendo un importante motor para la economía, con niveles de actividad superiores o similares a los alcanzados en los años previos a la pandemia”.

A nivel provincial, la variación es muy heterogénea. Respecto al mismo periodo de 2021, todas las provincias han visto incrementos en el número de operaciones. Alicante, Baleares, Málaga, Las Palmas y Santa Cruz de Tenerife registraron los mayores aumentos, comprendidos entre un 32,8% y un 41,6%. Sin embargo, frente al segundo trimestre de 2022, han sido 21 las regiones que vieron descensos en el número de operaciones. Soria ha registrado la mayor tasa negativa, con un 20,9%, seguida de Albacete y La Rioja, provincias en las que las compraventas también cayeron a doble dígito. Zamora tuvo la mayor subida, con un 38%, seguida de Almería con un 24%.

Los visados de obra nueva muestran una tendencia al alza en el tercer trimestre

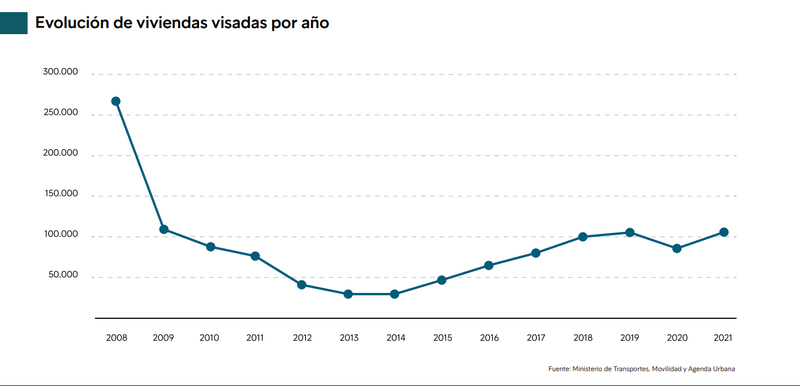

El tercer trimestre de 2022 cerró con 25.747 viviendas visadas, una cifra un 8,2% inferior a la del mismo periodo de 2021, pero con un aumento del 7,1% frente a los tres meses anteriores.

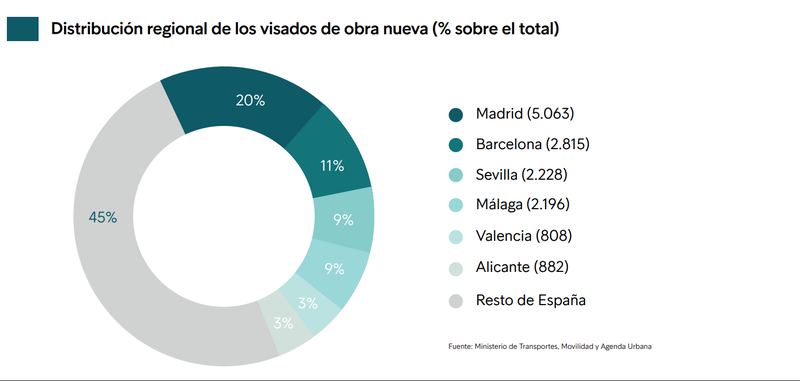

A nivel regional, Barcelona, Madrid, Málaga, Valencia, Sevilla y Alicante copan el 55% de los visados que se han otorgado en estos tres meses a nivel nacional, siendo las zonas con mayor agilidad a la hora de conceder licencias. Entre ellas, Madrid y Barcelona concentran alrededor del 31% de las licencias de construcción.

“Para el resto del año, los visados podrían acercarse a la cifra de los 100.000 si se mantiene la tendencia actual. La razón es que las grandes ciudades siguen generando gran interés en esta tipología de vivienda y la demanda todavía es muy sólida. Sin embargo, hay diferentes desafíos por superar para que la oferta de vivienda crezca y se adecúe al interés que despierta: el alza de los tipos de interés, el precio de los materiales, la complejidad regulatoria de las diferentes comunidades autónomas en la generación de suelo para la promoción o la falta de mano de obra cualificada para acometer estas iniciativas”, apunta Ernesto Ferrer-Bonsoms.

La vivienda usada deja de impulsar el aumento de los precios

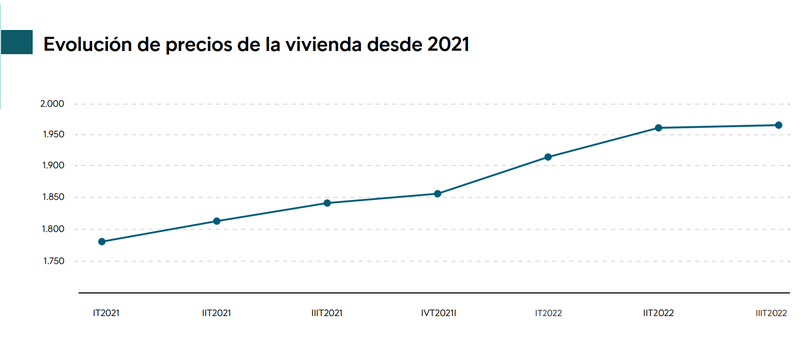

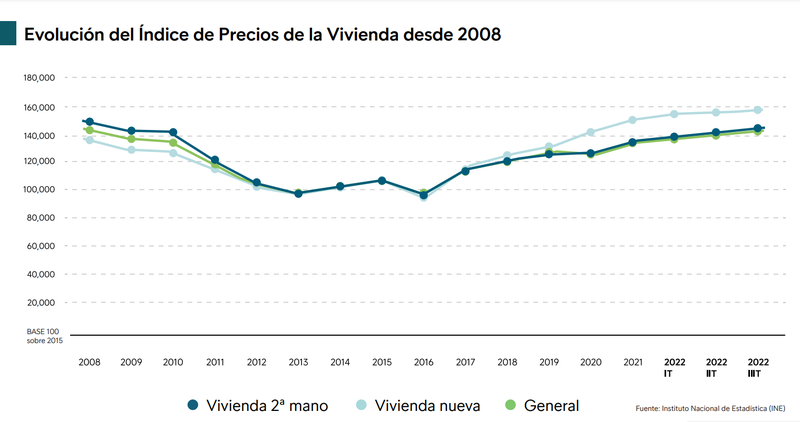

Según el III Solvia Market View 2022, los precios han comenzado a dar claras señales de desaceleración. Aunque el aumento del valor de la vivienda en el tercer trimestre es todavía perceptible a nivel interanual (6,2%), la evolución trimestral fue de tan solo un 0,1%, frente al aumento del 2,4% registrado en los tres meses anteriores. En este caso, la nueva edición del análisis de la firma de servicios inmobiliarios mantiene su estimación de un incremento de precios para final de año de entre el 3% y el 5% interanual, que seguirá durante 2023 con repuntes de no más del 1,5% o el 2,5%.

Atendiendo a la tipología de inmueble, la vivienda nueva (2.091 €/m2) ha registrado un aumento del 1,7% trimestral, y la usada (1.931 €/m²) un descenso del 0,3%, dejando de impulsar las alzas de precios como venía haciendo en los trimestres anteriores.

Por regiones, las provincias de Guipúzcoa, Baleares y Madrid lideran los precios, superando todas ellas los 3.000 €/m2 durante el tercer trimestre, y únicamente tres localizaciones registran precios inferiores a los 700 €/m2: Ciudad Real, Cuenca y Teruel.

A pesar de que los precios apenas han variado a nivel nacional, las tasas de evolución trimestrales en algunas provincias sugieren que sigue habiendo recorrido. Los mayores incrementos de precio respecto al trimestre anterior los han protagonizado las provincias de Álava (19,4%) y Las Palmas (13,7%). Por otro lado, son Teruel (-22,7%) y Lérida (-12,6%) las que registran un mayor descuento respecto a los meses anteriores.

Las rentas del alquiler se estabilizan y la oferta sigue limitada

El precio del alquiler se ha situado en los 11,3€/m2 al mes en el tercer trimestre del año, lo que supone un aumento del 6,4% respecto al mismo periodo del año pasado y tan solo un 0,1% frente al trimestre previo. Esto demuestra que la demanda se mantiene fuerte en las grandes ciudades, mientras la oferta se ve limitada tras el tope máximo del 2% en la subida de los alquileres hasta final de 2022. De hecho, el stock de inmuebles en alquiler ha pasado a representar el 8% de la oferta residencial en España, cuando el trimestre anterior era el 10%.

De cara al cierre del año, el impacto de una inflación persistentemente elevada y unas condiciones de financiación más duras para los compradores puede conllevar una mayor demanda de alquiler, que a su vez lidiará con la falta de oferta disponible, lo que puede tensionar los precios.

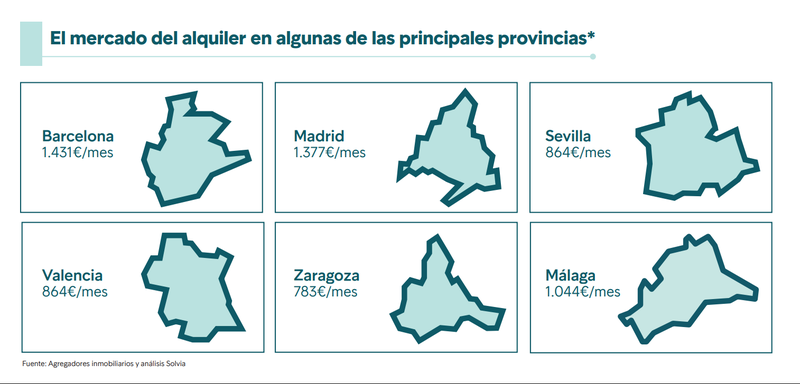

Por provincias, el valor de los arrendamientos difiere en cada una de las regiones españolas. Barcelona (15,9 €/mes/m2) y Madrid (15,3 €/mes/m2) es donde más se paga, seguidas por Guipúzcoa (14,5 €/mes/m2). Por su parte, las zonas con las rentas más reducidas son Zamora y Jaén, ambas con 5,2 €/mes/m2.

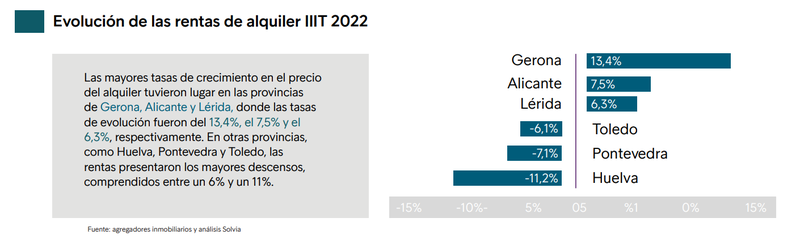

En comparación con el trimestre anterior, las mayores tasas de crecimiento en el precio del alquiler tuvieron lugar en las provincias de Gerona y Alicante y Lérida, donde las cifras de evolución han sido del 13,4%, 7,5% y 6,3%, respectivamente. Los mayores descensos se produjeron en Huelva, Pontevedra y Toledo, con caídas respectivas del 11,2%, 7,1% y 6,1%.

¿Qué ocurre con las ciudades de Madrid y Barcelona?

Tal y como se desprende del III Solvia Market View 2022, las ciudades de Madrid y Barcelona encabezan el ranking de las capitales españolas con mayor precio, sólo por debajo de San Sebastián (3.964 €/m²). Madrid, con un incremento de precios interanual del 8,9%, supera el crecimiento medio nacional y se coloca en 3.528 €/m2. Cerca se encuentran los 3.599 €/m2 de Barcelona, donde los precios de la vivienda aumentaron un 5% interanual.

Evaluando el comportamiento del tercer trimestre frente a los tres meses previos, Barcelona muestra un crecimiento del 1%, mientras que los precios avanzaron un 0,9% en Madrid.

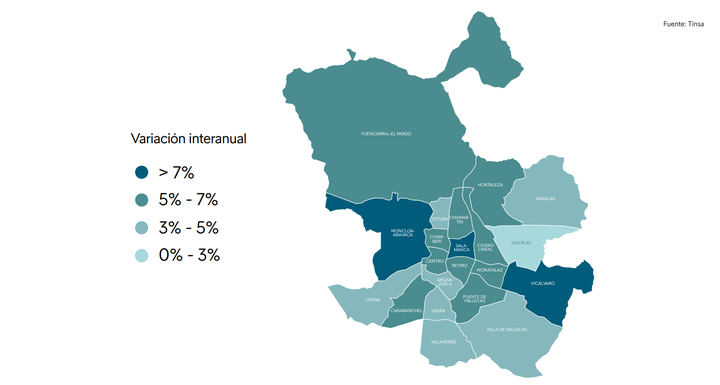

Por barrios, Salamanca sería el más caro de la capital, con 5.456€/m2, y de la Ciudad Condal Sarrià- Sant Gervasi, con una renta media de 4.808 €/m2.