BNP Paribas Real Estate presenta el informe logístico del segundo trimestre en el mercado de Cataluña y Valencia. El informe evidencia la fortaleza con la que ambas ubicaciones afrontaron el primer trimestre del año, y el ligero descenso de los últimos tres meses.

En esta dirección, Jean-Bernard Gaudin, Director Nacional de Logistics Letting & Sales España de BNP Paribas Real Estate, asegura que “las perspectivas para el resto del año siguen siendo positivas para ambos mercados. La tasa de disponibilidad sigue en niveles realmente bajos, con una demanda que está a la expectativa de ver cómo evoluciona la actividad de los diferentes operadores logísticos el consumo y del sector del e-commerce para los próximos meses. La necesidad de modernizar y optimizar sus instalaciones logística sigue existiendo, pero estudian estos cambios con más cautela”.

Por su parte, Fernando Sauras, Director Nacional de Logistics Investment España de BNP Paribas Real Estate, constata que “Cada vez son más los inversores que ponen el foco en el mercado de Valencia y Cataluña, como hemos evidenciado en el primer semestre del año, motivado por la fortaleza de la demanda y unos ratios de disponibilidad, como en el caso de Valencia significativamente bajos. Sin embargo, el segundo trimestre, ha estado marcado por el desencuentro entre el interés de los inversores, manteniendo activas sus estrategias de inversión, con los vendedores que no encuentran cumplidas sus expectativas. Aun así, se están transaccionando operaciones que nos sitúan en unos volúmenes de inversión de 700 millones de euros para el conjunto de España".

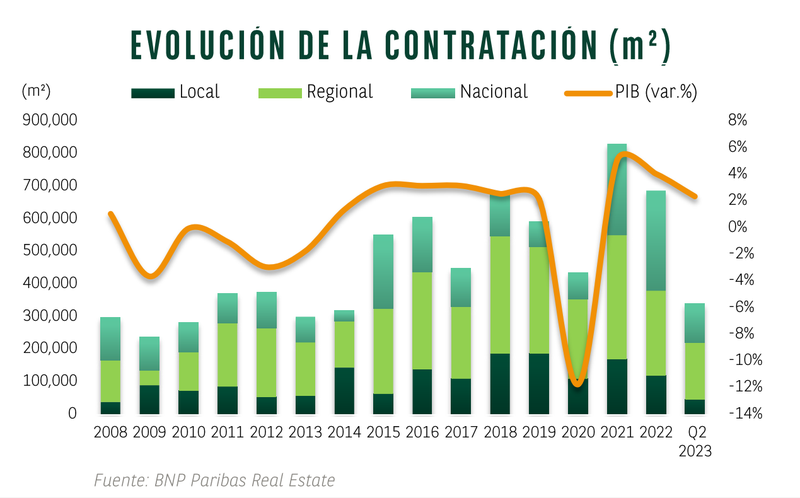

Barcelona: un 14% más de operaciones que en 2022 pero con ajustes en la contratación

Después de un comienzo de año en el que la demanda de espacios logísticos ha mostrado un dinamismo muy elevado, el segundo trimestre viene marcado por una ligera desaceleración en la toma de decisiones. Como consecuencia, la contratación de espacios logísticos se ha situado entre abril y junio en 96.288 m2, cifra que se traduce en un ajuste del 60% respecto al trimestre anterior y del 33% sobre el mismo periodo del 2022 (periodo en el que las operaciones de autopromoción representaron el 43% de la contratación).

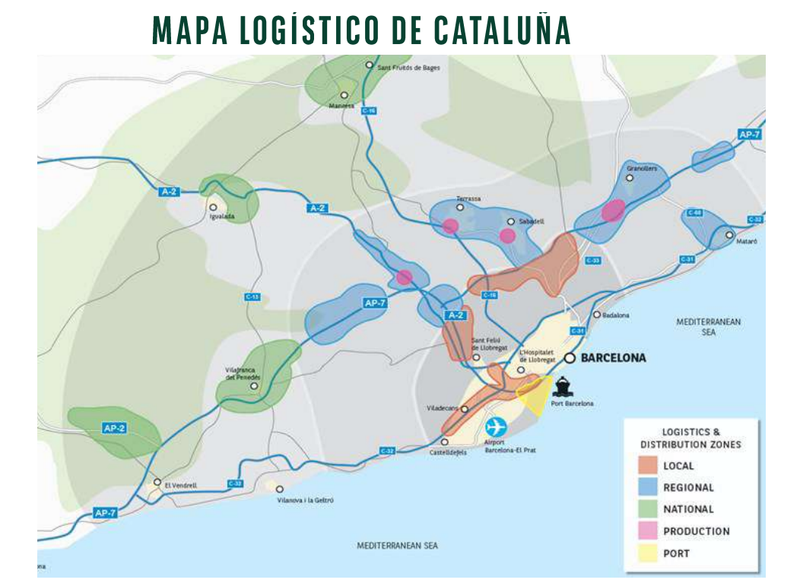

De cara al segundo semestre del año, está previsto que se incorporen al mercado alrededor de 227.000 m2 en ubicaciones como Constantí, Masquefa, Castellbisbal, La Bisbal del Penedés, Esparraguera u Ódena, entre otros. Esto demuestra que, pese a las incertidumbres macroeconómicas existentes, el sector de la logística sigue siendo resiliente y las perspectivas, desde el punto vista de la demanda, siguen siendo positivas.

En este punto, el número de operaciones firmadas desde enero de 2023 se sitúa en 33, un 14% más que las contabilizadas en el primer semestre de 2022. Este hecho pone de manifiesto la buena salud por la que pasa este sector, a pesar del ajuste de la demanda.

La tasa de disponibilidad continúa en niveles realmente bajos, situándose en 3,96%, aunque haya repuntado levemente en los últimos tres meses. El parque total logístico de Cataluña se aproxima a los 8 millones de metros cuadrados.

Valencia: menor dinamismo en la demanda y una tasa de disponibilidad en mínimos

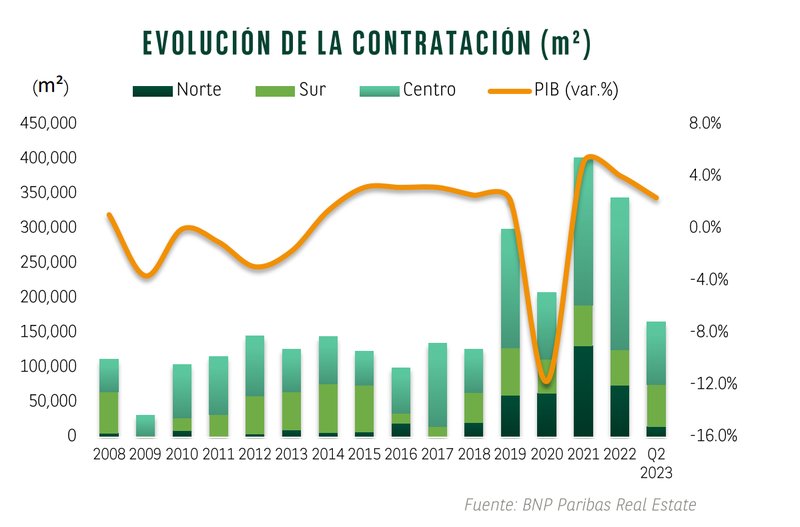

En este segundo trimestre del año, la demanda de espacios logísticos en el área metropolitana de la ciudad de Valencia ha disminuido respecto al ejercicio y el trimestre anterior. Así, la cifra de contratación contabilizada entre los meses de abril y junio se ha situado en los 52.365 m2.

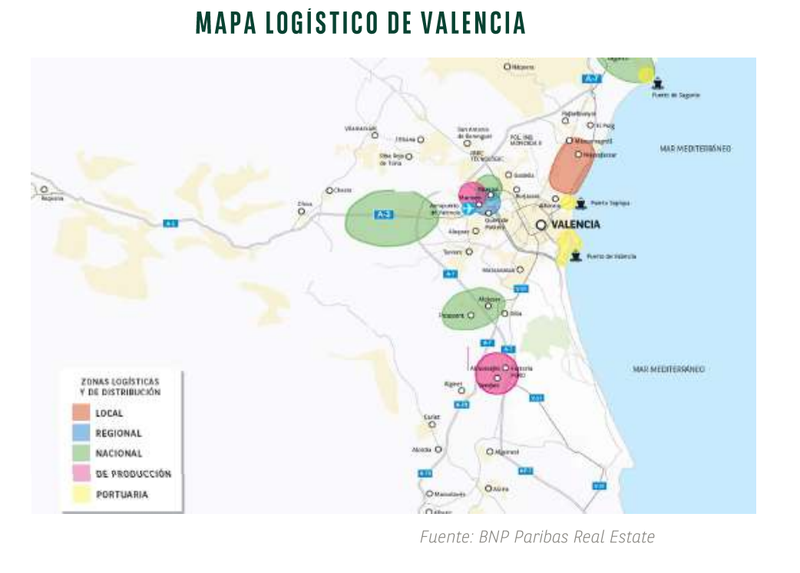

Actualmente, hay un total de 278.205m2 de proyectos en curso y plataformas que podrían incorporarse al mercado a finales de 2023 o durante 2024. Los mercados donde se concentra la actividad promotora son Ribarroja, Manises, Cheste, Sagunto, Paterna, Catarroja, Bétera o Albuixech. Además, hay más de 110.000m2 para proyectos “llave en mano”.

El tamaño medio de las operaciones firmadas en el periodo analizado se ha situado en 6.546 m2, siendo únicamente el 12,5% de los contratos formalizados en superficies por encima de 10.000 m2 y, por último, el 62,5% de las operaciones son aquellas que como máximo alcanzan una superficie máxima de 5.000m2.

En el acumulado del año, la contratación se alza hasta los 166.180 m2 en el primer semestre del año, cifra que representa un mínimo ajuste del 6% respecto al mismo periodo del año anterior.

Analizando los mercados más demandados del segundo trimestre del año, se observa cómo el 50% de los contratos se han firmado en Ribarroja, siendo el mercado más activo entre los meses de abril y junio. Si se analiza el volumen de superficie contratada, Ribarroja ha concentrado el 24,5% de la absorción en el segundo trimestre del año.

Si se analiza la demanda en conjunto del primer semestre, se observa cómo la zona centro ha concentrado el 66% de las operaciones firmadas y el 54% de la contratación.

En cuanto a las rentas, estas continúan con la tendencia estable. Las rentas medias se han incrementado mínimamente en los últimos tres meses, situándose los niveles más elevados en Ribarroja en 5,50€/m2/mes de máxima en plataformas con estado de conservación y estándares de calidad elevados.

Si se analiza la tasa de disponibilidad, esta ha descendido considerablemente, situándose en el 0,67%.