Las favorables condiciones de financiación se contraponen a la incertidumbre actual. Mientras, las buenas expectativas sobre el mercado de vivienda se mantienen, si bien estas son más favorables desde la perspectiva de los bancos que desde las familias, que están influenciadas por su débil confianza en cuanto consumidores.

Recientemente se ha publicado la encuesta trimestral del Banco Central Europeo –a 143 bancos de la Eurozona– sobre las condiciones del crédito en el cuarto trimestre de 2020 y las expectativas para 2021. En esta encuesta se recoge también el acceso de los bancos a la financiación que les permite la concesión de crédito, así como el efecto del programa de deuda pública y privada del BCE, que influye en mantener aún más bajos los tipos de interés. También, se considera cómo influye que el BCE cargue hasta un -0,5% a los bancos por mantener depósitos y reservas voluntarias, en una mayor disposición de estos para dedicar esos recursos a dar préstamos. Nos referimos aquí a los préstamos a familias para la compra de una vivienda.

Los resultados positivos, negativos o neutros de las cuestiones que se plantean se alcanzan por diferencia entre las entidades que contestan en un sentido u otro, y en porcentaje, de manera que, por ejemplo, si sobre una muestra de diez entidades en España cinco ven positiva la demanda de crédito hipotecario y cinco negativas, el resultado sería cero, y si tres bancos son negativos y siete positivos, se diría que un neto del 40% ve positiva esa demanda; como decimos, los datos generales se calculan sobre la muestra de los 143 bancos.

Los estándares de concesión se hicieron ligeramente más rígidos en el segundo cuatrimestre y se mantienen así, aunque hay una buena percepción del mercado de la vivienda

Los estándares que fijan las entidades para conceder estos préstamos hipotecarios se han vuelto en general algo más rígidos de lo que eran, aunque en España ya se dio esta restricción desde el segundo trimestre de 2020 y ahora se mantienen inalterados. Es destacable que para la Unión Europea el grado actual de rigidez de los estándares es similar al que había en la segunda mitad de 2011, en plena crisis financiera, y muy por encima del promedio histórico trimestral, que recoge la encuesta desde 2003. En España los costes de financiación bancaria son muy bajos y no hay restricciones de balance para el crédito, por lo que ambas variables pueden favorecer los estándares de concesión del crédito. Tampoco hay una mayor percepción del riesgo ni cambia la tolerancia al riesgo de las entidades.

Habría que mencionar que la presión de la competencia había llevado en España a una cierta relajación en los estándares de concesión de préstamos considerados de riesgo normal, pero al ser menor esta competencia, el efecto sobre los estándares se reequilibra. En general, vivimos una situación de incertidumbre en la que los aspectos positivos de la financiación se compensan con los negativos de la crisis sanitaria, siendo buenas las expectativas sobre la vivienda, aunque no ocurre lo mismo con la confianza de las familias en cuanto consumidores.

Los términos y condiciones de los préstamos se mantienen también con cierta rigidez, pero no se percibe un aumento del riesgo

En el área del euro, las condiciones se vuelven algo más estrictas mientras que en España permanecen inalteradas, tanto en los términos y condiciones generales como los márgenes bancarios sobre préstamos con más o menos riesgos.

Aunque no haya cambios, los términos y condiciones de estos préstamos continúan siendo relativamente duros en España, manteniéndose esta tendencia desde el segundo trimestre de 2020. La dureza se refiere a que los bancos buscan márgenes mayores en los préstamos con más riesgo y en que el valor tasado del inmueble respecto al importe del préstamo sea mayor. Sin embargo, para préstamos que se ven de bajo riesgo se aceptan más fácilmente menores márgenes. Hay que tener en cuenta que en España, ya en el segundo trimestre de 2020, se endurecieron bastante los términos y condiciones generales de los nuevos préstamos hipotecarios (22% neto de respuestas en este sentido, frente a un 13% en el área del euro), por lo que en este cuarto trimestre las condiciones se mantienen y el resultado de las respuestas es neutro, sin cambios en los márgenes que los bancos esperan obtener por los créditos. Al analizar los factores que contribuyen a este comportamiento, llama la atención que en España no se percibe mayor riesgo, al tiempo que los bancos no sufren por los costes de financiación, ni tienen restricciones de balance; tampoco la competencia resulta especialmente intensa, ni hay cambios en la tolerancia al riesgo. Puede decirse que en España se anticipó un riesgo de crédito hipotecario y las entidades reaccionaron tempranamente, por lo que se mantienen a la expectativa de la evolución de la economía y del mercado de vivienda.

La demanda de préstamos crece en la UE y cae en España

En la UE se percibe un aumento del rechazo de créditos hipotecarios, pero en España la ratio de rechazo de peticiones de préstamos hipotecarios por familias, respecto al total solicitado, aumenta. Hay que señalar que esta ratio venía cayendo y siguió así en los dos primeros trimestres de 2020, lo que se interpretó como un acomodo de las peticiones de préstamos a las expectativas de si iban a ser atendidas o no por las entidades; es decir, que había una cierta autoselección en las peticiones.

Hay un fuerte incremento de la demanda de peticiones de crédito para vivienda en la UE, siguiendo a la del tercer cuatrimestre, lo que se identifica con la movilización de peticiones y operaciones pendientes. Se mencionan los extraordinariamente bajos tipos de interés y las mejores perspectivas del mercado de vivienda, pero permanece el aspecto negativo de la confianza de los consumidores.

Esta no es la situación en España, donde se recoge una caída neta en la demanda de crédito por las familias para la compra de vivienda. Por otra parte, sus perspectivas del mercado de vivienda no son tan negativas. Pero, sobre todo, hay que tener en cuenta que hubo un momento en que la confianza del consumidor se vio 100% negativa por las entidades bancarias, y aunque ya no lo es tanto, sigue pesando este hecho en la encuesta del tercer y cuarto trimestres de 2020.

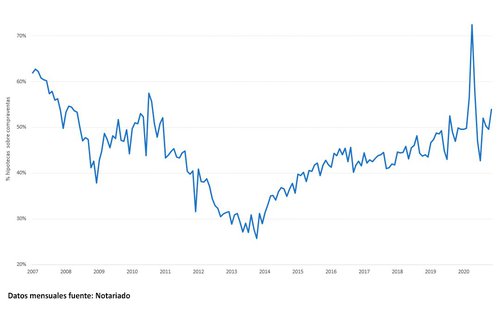

En el gráfico de más abajo, recogemos la evolución del porcentaje de compraventas de vivienda por las familias, que se hacen con préstamo hipotecario. En 2007 el porcentaje era superior al 60%, al haber una intensa actividad de compraventa de vivienda nueva, casi toda con hipoteca. Después, en la crisis, cae, con un mínimo alrededor del 30% en los años 2013 a 2014, y desde entonces recupera el crédito hipotecario su papel en la financiación de la compra de vivienda –nueva y usada– por parte de las familias.

En abril de 2020 se da un hecho peculiar, que apuntamos en su momento, y es que con el confinamiento sólo se formalizaban aquellas operaciones que tenían ya concedida la hipoteca, lo que hace que el 70% de las –por otra parte, escasas– transacciones sean con hipoteca. Esta situación vuelve a la normalidad en junio, y desde entonces el porcentaje de vivienda que se compra con hipoteca supera el 50%, siguiendo la tendencia de antes de la crisis sanitaria.