Si tienes un piso para vender en España en 2026, la realidad del mercado está claramente a tu favor. Los datos son contundentes: en enero de 2026, el precio medio de la vivienda de segunda mano alcanzó los 2.897 euros por metro cuadrado en toda España, un 20,4% más que el año anterior. Este es el mayor aumento registrado en enero en las últimas dos décadas, según Fotocasa.

Hoy en día, el mercado es un paraíso para los vendedores. José María Alfaro, presidente de la Federación Nacional de Asociaciones Inmobiliarias, lo dice sin rodeos: “todo lo que se pone en el mercado se vende, prácticamente sin márgenes de negociación”. Las notarías están a tope, las agencias tienen listas de espera de compradores, y los pisos bien ubicados reciben múltiples ofertas en cuestión de días.

Entonces, ¿de qué deberíamos hablar? De que “vender” y “vender en las mejores condiciones posibles para tu situación específica” no siempre son lo mismo. Porque, aunque el mercado esté en máximos históricos, hay propietarios para quienes el proceso convencional no es la opción más inteligente.

Un mercado en efervescencia: los números que explican el momento

La falta de viviendas disponibles es el núcleo del problema. En España, se construyen alrededor de 80.000 nuevas viviendas cada año, pero la demanda estimada supera las 120.000. Este déficit estructural, que el Banco de España calcula en aproximadamente 700.000 viviendas, ha estado presionando los precios al alza durante años y no parece que se vaya a solucionar en el corto plazo.

A esto se suman dos factores adicionales que explican la intensidad del momento actual:

Las hipotecas han vuelto a ser accesibles. Los préstamos hipotecarios firmados entre enero y junio de 2025 aumentaron un 25% en comparación con el mismo periodo de 2024. La caída del euríbor desde los máximos de 2023 ha devuelto el poder adquisitivo a miles de familias que antes estaban fuera del mercado. Esa demanda acumulada está saliendo ahora de golpe, en un contexto donde la oferta sigue siendo muy limitada.

El comprador internacional no se detiene. Según CaixaBank Research, en el último año se vendieron en España más de 50.000 viviendas a compradores extranjeros no residentes, principalmente en zonas turísticas, la costa mediterránea y las islas. Este tipo de comprador, con un alto poder adquisitivo y sin necesidad de financiación local, ejerce una presión constante sobre los precios.

Las previsiones de BBVA Research indican un crecimiento adicional de los precios del 5,3% en 2026. CaixaBank Research es un poco más optimista y eleva esa cifra al 6,3%. En cualquier caso, nadie en el sector espera correcciones a la baja.

"Desde la perspectiva de las agencias, el balance ha sido muy positivo porque prácticamente todo lo que se pone en el mercado se vende, sin márgenes de negociación. Todo el poder está del lado de la oferta", afirma José María Alfaro.

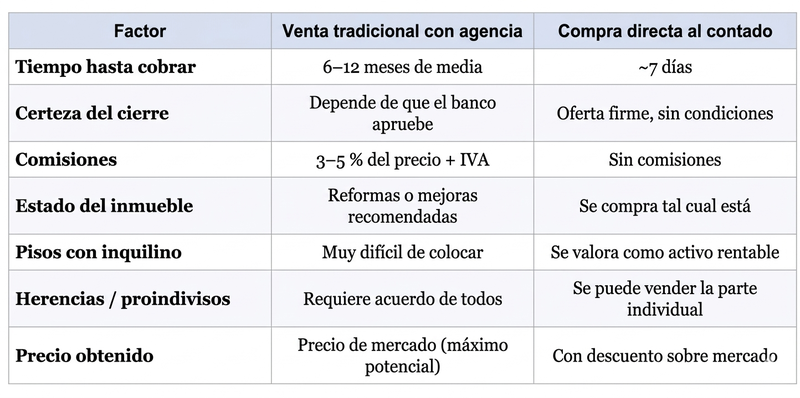

Venta tradicional vs. Venta urgente: Cuándo compensa liquidar un inmueble por compra directa

Con el mercado en este momento, cualquier propietario se pregunta naturalmente: ¿qué camino debo tomar para vender? La respuesta no depende tanto del mercado, sino más bien de tu situación personal. Vender a través de una agencia inmobiliaria es la opción más común cuando la propiedad está libre de cargas, en buen estado y el propietario tiene tiempo para maximizar el precio. En el contexto actual, este proceso puede ser rápido y muy beneficioso: los plazos se han reducido y los compradores son menos flexibles en la negociación.

Por otro lado, la compra directa al contado es una alternativa válida —y a menudo la más eficiente— cuando la situación de la propiedad o del propietario hace que el proceso tradicional sea inviable, demasiado lento o innecesariamente complicado. Empresas como Compramos Tu Piso Ya adquieren la propiedad tal como está, se encargan de las cargas registrales y formalizan la operación ante notario en aproximadamente siete días, con el pago al contado en el mismo momento.

La diferencia principal entre ambas opciones no es solo la rapidez. Es la certeza y la falta de complicaciones: en una venta directa, la oferta es firme desde el primer día, no hay múltiples visitas, no hay largas negociaciones y no existe el riesgo de que la operación se caiga porque un banco rechace la hipoteca del comprador.

Casos críticos de venta rápida: Herencias bloqueadas, embargos y necesidad de liquidez

El mercado puede jugar a tu favor, pero a veces hay razones de peso para optar por la certeza y la inmediatez en lugar de esperar el mejor precio. Aquí te dejo algunas situaciones comunes:

Herencias bloqueadas y proindivisos

Cuando un inmueble es propiedad de varios herederos o copropietarios que no están de acuerdo, la agencia no puede proceder con la venta sin el consentimiento de todos. Sin embargo, un inversor profesional puede adquirir la parte de un solo propietario sin necesidad de que los demás estén de acuerdo. Si te encuentras en esta situación, te invito a que consultes cómo funciona la venta de proindivisos sin el permiso de los otros copropietarios.

Inmuebles con cargas o procesos de ejecución

Si el inmueble tiene una hipoteca pendiente, un embargo de Hacienda, deudas con la comunidad de propietarios o el IBI atrasado, la venta tradicional puede complicarse y alargarse durante meses. La compra directa permite cancelar todas estas cargas en el mismo acto notarial y recibir el importe neto ese mismo día.

Pisos con inquilino o renta antigua

Generalmente, un comprador particular no quiere lidiar con un inquilino. En cambio, un inversor profesional ve esto de otra manera: lo considera un activo ya rentado, lo que facilita mucho la operación.

Necesitas liquidez urgente sin mudarte

La operación de Sale & Leaseback —vender y seguir como inquilino— te permite obtener capital inmediato mientras mantienes tu hogar habitual con un contrato de arrendamiento de entre cinco y siete años. Esto es especialmente útil si necesitas liquidez para pagar una deuda, ayudar a un familiar o invertir en un negocio, sin tener que cambiar de domicilio.

Inmueble que necesita reforma integral

En el mercado tradicional, vender “sin hacer nada” es posible, pero el precio suele sufrir un descuento mayor de lo que parece. El inversor compra tal como está: asume el estado del inmueble, calcula el coste de la reforma y lo refleja en su oferta. Así, tú evitas la inversión, los plazos de obra y la gestión.

El precio que no ves: por qué la ecuación real no es tan sencilla

La crítica más evidente a la venta directa es que el inversor termina pagando por debajo del precio de mercado. Esto es cierto, y cualquier profesional serio en el sector lo admite sin tapujos. Pero ¿qué significa realmente "precio de mercado" y en qué mercado estamos hablando?

En una venta a través de una agencia, el precio inicial es más bien teórico hasta que se firma la escritura. Antes de llegar a ese punto, el propietario suele asumir una serie de costes que rara vez se calculan con precisión:

Comisión de la agencia: entre el 3% y el 5% del precio de venta más IVA. En el caso de un inmueble de 200.000 €, eso se traduce en entre 6.000 y 10.000 euros que no llegan al vendedor.

Mantenimiento durante la espera: hay que considerar la comunidad, el IBI, los suministros y posibles reparaciones mientras el piso está en el mercado.

Coste de puesta a punto: muchas agencias sugieren al menos una mano de pintura y pequeñas reparaciones para mejorar el atractivo de la venta.

Capital inmovilizado: el coste financiero de no tener acceso a ese dinero durante seis o doce meses es real, aunque no se refleje en ninguna factura.

Si sumamos todos estos factores en un inmueble de 200.000 euros, la diferencia real entre ambas opciones puede ser mucho más pequeña de lo que parece a simple vista. La clave está en hacer los cálculos teniendo en cuenta todos los factores, no solo el precio bruto de salida.

Lo que todo propietario debería tener claro antes de firmar

La documentación es clave. Tener lista la escritura de propiedad, la nota simple actualizada del Registro, el certificado energético, la cédula de habitabilidad y los recibos al día de IBI y comunidad puede hacer una gran diferencia. Prepararlo con antelación ayuda a reducir los plazos en cualquiera de las dos vías.

Siempre es mejor tener una oferta firme por escrito. Las promesas verbales no tienen valor legal. Cualquier acuerdo debe detallar el precio, los plazos, las condiciones y qué cargas asume cada parte.

No todos los inversores operan de la misma manera. La profesionalidad se refleja en la transparencia del proceso, la experiencia en situaciones complejas (como herencias, embargos o proindivisos) y la solidez legal al cerrar el trato. Asegúrate de que el pago se realice mediante transferencia OMF en el acto notarial y que la empresa tenga un historial documentado y verificable.

El mercado inmobiliario español en 2026 está en un momento excepcional para los vendedores. Sin embargo, eso no significa que todos los caminos sean iguales ni que todas las situaciones se resuelvan de la misma forma. Conocer las opciones disponibles, incluidas aquellas que no aparecen en los anuncios de las agencias, es lo que realmente marca la diferencia entre vender bien y hacerlo en las mejores condiciones para tu situación específica.