La renta prime de oficinas en Madrid aumenta un 12% y se sitúa en 28€/m²/mes

En ciertos edificios de primer nivel, ya se han registrado rentas superiores a los 30€/m²/mes

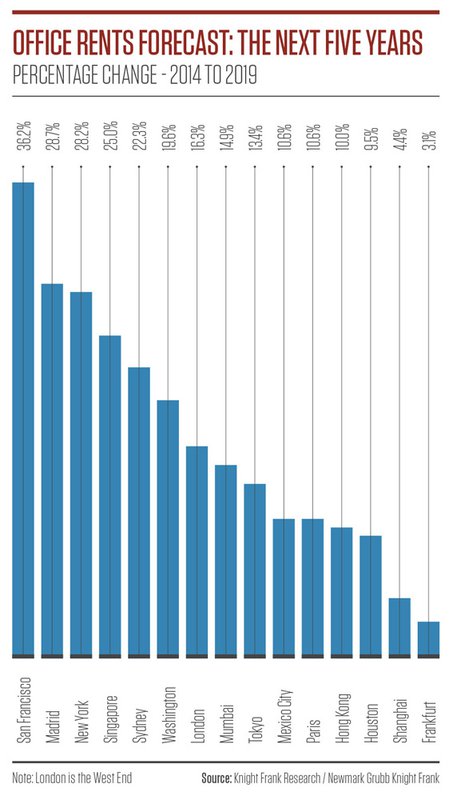

Madrid es la segunda ciudad a nivel global con mayor proyección de crecimiento de rentas para los próximos cinco años

3 de febrero de 2015.-

En ciertos edificios de primer nivel, ya se han registrado rentas superiores a los 30€/m²/mes

Madrid es la segunda ciudad a nivel global con mayor proyección de crecimiento de rentas para los próximos cinco años

3 de febrero de 2015.- El mercado de oficinas de la capital repunta tanto en términos de inversión como en ocupación. La renta prime en Madrid alcanza ya los 28€/m²/mes, lo que supone un aumento del 12% respecto al año anterior y es uno de los indicadores más claros del optimismo que mueve el sector, según los últimos datos aportados por la consultora inmobiliaria Knight Frank.

En ciertos edificios en el eje de Castellana, los denominados de grado A o aquellos que han sido rehabilitados en los últimos 10 años, las rentas de partida se sitúan por encima de los 30€/m²/mes.

Este crecimiento en las rentas prime coincide con las previsiones del informe Global Cities de Knight Frank que sitúa a Madrid en el segundo lugar, sólo por detrás de San Francisco, en crecimiento de rentas para los próximos cinco años.

Para Raúl Vicente, director de Agencia Oficinas de Knight Frank, "la buena noticia tanto para ocupantes como para inversores es que las rentas, salvo en los edificios prime donde se están produciendo subidas, se encuentran en mínimos históricos desde el año 2000, todavía situadas entre un 25% y un 35% por debajo de los máximos alcanzados en 2008".

La demanda, animada por las ligeras mejoras en los fundamentales macroeconómicos - 1.000 empleos creados al día en 2014 y previsiones similares para 2015- comienza a resurgir. De hecho, la cifra de absorción de oficinas alcanzó los 385.000 m² en 2014, un 5,4% más frente a los 365.000 m² registrados en 2013.

Según afirma Vicente, "se ha registrado un mayor número de operaciones y gran parte de ellas se sitúan entre los 200 y los 1.000 m², síntoma de la mejoría del mercado, ya que por tamaño corresponden a PYMES, el grueso del tejido empresarial español. Sin embargo, 2013 se caracterizó por grandes operaciones de más de 15.000 m², que desvirtuaron las cifras reales del mercado".

Una de las operaciones más destacadas del año fue la del ICEX, con una superficie de más de 14.000 m², asesorada por Knight Frank.

Uno de los aspectos más significativos es que desde finales de 2013 se registran ya cifras de absorción positiva; es decir, se contrata más espacio del que se deja disponible. Esto, unido a la limitación del stock de oficinas, hace que la tasa de disponibilidad en Madrid se sitúe en el 11,9%. Si se analiza solo el CBD (área central de negocios), la cifra desciende al 7,3%. Y si consideramos solo los edificios de grado A dentro de la M30, la tasa de disponibilidad se sitúa en el 2%, muy por debajo de otras ciudades europeas como Londres o París.

En cuanto a oferta nueva, los únicos proyectos que se están llevando a cabo son ciertas rehabilitaciones y llaves en mano - proyectos para uso propio - como las sedes del BBVA y del Banco Popular.

Raúl Vicente apunta que "conviene diferenciar dos mercados cuando hablamos de oferta nueva; dentro de la M30 y periferia. Dentro de la M30 hay absoluta escasez de producto de calidad. En España hemos sido más dados a rehabilitar que a demoler y promover de nuevo y es el momento de que los promotores estudien proyectos dentro de la M30.

En cuanto a periferia, solo vemos salida a proyectos con muy buenas comunicaciones y servicios, situados en el eje entre la A6 y el Campo de las Naciones"