La inversión en locales y centros comerciales en Europa aumentó un 17% en 2014

En España la inversión en retail ascendió a 2.200 millones de euros, según datos de BNP Paribas Real Estate

24 de abril de 2015.- La inversión inmobiliaria no residencial en Europa sumó 221.000 millones de euros durante el ejercicio 2014,

En España la inversión en retail ascendió a 2.200 millones de euros, según datos de BNP Paribas Real Estate

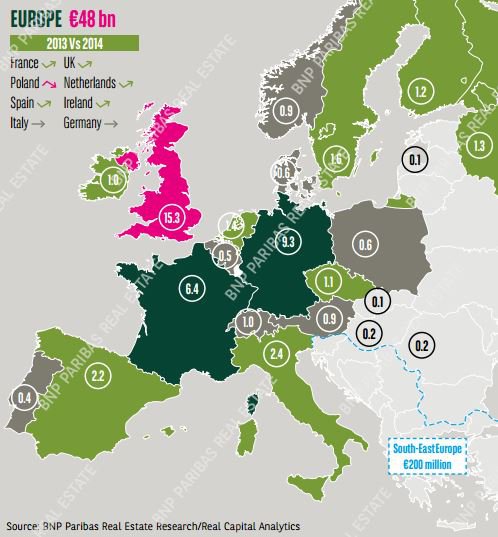

24 de abril de 2015.- La inversión inmobiliaria no residencial en Europa sumó 221.000 millones de euros durante el ejercicio 2014, de los que el 22% correspondió a la compra de activos del segmento de retail. Por tanto, según los de la consultora inmobiliaria BNP Paribas Real Estate, un total de 48.000 millones de euros se invirtieron en la adquisición de locales y centros comerciales durante el pasado año en los principales mercado de Europa Occidental, volumen que establece un notable crecimiento del 17% anual.

Los tres primeros mercados por volumen de inversión fueron de nuevo Reino Unido, Alemania y Francia, que atrajeron dos tercios del total. En Francia, con 6.400 millones de euros, se duplicó la inversión en locales y centros comerciales respecto a 2013 y ha sido el único mercado que ha superado el nivel pre-crisis. Holanda, Austria y República Checa registraron crecimientos destacables aunque Irlanda fue el mercado que se anotó el incremento más vertiginoso (+649%).

En España, la inversión alcanzó los 2.200 millones de euros y se vio catapultada por la irrupción de las Socimi, que pujaron por centros consolidados en los principales núcleos de consumo. En nuestro país, la inversión en retail de 2014 tuvo una cuota significativa del 34% sobre la inversión no residencial total. Dentro del segmento de retail, los centros comerciales acapararon una cuota del 80%.

La rentabilidad prime en los ejes high street se mantuvo baja por la fuerte demanda de operadores internacionales que buscan las mejores localizaciones. Desde que alcanzó su nivel máximo en el primer trimestre de 2009 (5,34% de media), no ha dejado de descender (4,05% en el cuarto trimestre de 2014), y se encuentra ahora por debajo del menor nivel observado en 2006 y 2007. Dublín y Londres han sido las ciudades donde más se contrajeron las rentabilidades prime en los principales ejes comerciales, que retrocedieron 150 y 100 puntos básicos respectivamente. Siguiendo la tendencia europea y la actividad inversora, las rentabilidades prime han permanecido alrededor del 5%, medio punto por debajo del máximo observado en la crisis.

Los retailers buscan crecer en tanto que las condiciones económicas han sido un desafío en muchos mercados europeos. Las marcas se muestran selectivas en sus planes de expansión y se preocupan más de la relación coste-beneficio de sus puntos de venta. Incluso en el pasado reciente de dificultad, ha existido demanda para espacios de calidad en centros comerciales, particularmente en los diseños dominantes, donde los operadores internacionales en expansión encuentran oportunidades. Estos centros son menos propensos a sufrir por planes de optimización de espacio dada la solidez de su afluencia y que capitalizan el uso de las nuevas tecnologías para ampliar su oferta con un mix de comercio tradicional y online.

Por otra parte, los nuevos centros están en mejor posición para ofrecer una buena combinación de ocio y compra que incremente la afluencia. Como consecuencia de la desaceleración económica, la actividad promotora ha descendido y se espera que el número de aperturas esté muy por debajo del promedio histórico. La promoción en los mercados más maduros es previsible que se centre en la mejora y rehabilitación de los diseños más antiguos.

Los ingresos disponibles de los hogares se ven favorecidos por el descenso de los precios del petróleo y unos tipos de interés en niveles históricamente bajos en la eurozona, y se espera que se incrementen un 1,5% en los próximos dos años. De esta forma aumentarán los ingresos que apoyarán la expansión de los retailers y el crecimiento de la inversión.