- Las operaciones de suelo triplican su volumen respecto a 2014 alcanzando los 929 millones de euros con gran protagonismo del suelo residencial

- El volumen registrado en transacciones de carteras de deuda desciende un 36% respecto al año anterior

- Se estima que un tercio de las transacciones inmobiliarias de 2016 tendrán como objeto activos comprados en los últimos 3 años

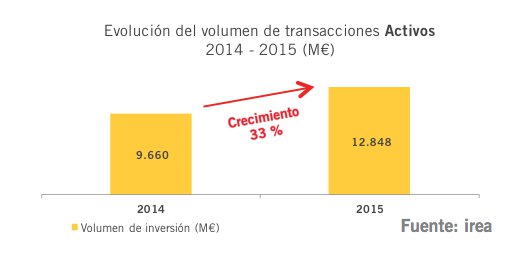

11 de febrero de 2016.- El mercado de inversión inmobiliaria en España alcanzó en 2015 los 21.983 millones de euros y las transacciones de activos inmobiliarios concentraron una inversión de 12.848 millones (+33% respecto a 2014) superando con creces la cifra registrada por las operaciones de carteras de deuda, 8.117 millones de euros (-36% respecto al año anterior), lo que supone una muestra de la normalización a la que tiende el sector tras su recuperación después de la crisis, según ha manifestado hoy Mikel Echavarren, CEO de irea, en la presentación de los datos y conclusiones extraídos del Informe

"Inversión en el Sector Inmobiliario en España, 2015" en el que se analizan las transacciones de activos inmobiliarios, las operaciones de carteras de deuda y la adquisición de participaciones en sociedades inmobiliarias.

Inversión directa en activos inmobiliarios

En 2015 se registraron 357 operaciones de activos inmobiliarios que concentraron un volumen de inversión de 12.848 millones de euros, el número de transacciones aumentó respecto a 2014 (197 operaciones) pero disminuyó significativamente el precio medio por operación (41 millones de euros en 2015, frente a 147 millones en el año precedente).

Los inversores han apostado principalmente por el inmobiliario terciario, que alcanza los 11.487 millones de euros, representando el 89% de la cifra total invertida en 2015. El sector de oficinas ha sido el más activo, concentrando el 39% de la inversión en inmobiliario terciario, con un crecimiento del 95% respecto a 2014. Gran dinamismo también en centros comerciales y

high street retail y tendencia positiva para el residencial, donde lo más destacable es la vuelta del interés por las operaciones de suelo, siendo protagonista el sector de suelo residencial que acumula 706 millones de euros de los 929 millones registrados por este tipo de transacciones.

Otro dato a destacar en cuanto al perfil del comprador, es la reaparición de los inversores nacionales y el aumento de su protagonismo respecto al inversor extranjero.

Teniendo en cuenta las socimis, líderes absolutos en 2015, y al inversor nacional, los inversores con sede en España han destinado 7.835 millones de euros, copando el 61% del volumen total invertido en activos inmobiliarios.

En 2015 las socimis, grandes dinamizadoras del mercado inmobiliario, han destinado 5.237 millones de euros a transacciones de activos, posicionándose como líderes absolutos con una cuota del 41% en el mercado de inversión directa en activos inmobiliarios.

Por lo que se refiere a la inversión desde el punto de vista del interés geográfico, Madrid se posiciona como destino preferido por inversores nacionales e internacionales, captando 5.222 millones de euros en 2015, (aproximadamente 1.000 millones más que en 2014) lo que representa el 41% del volumen de inversión total.

Adquisición de carteras de deuda inmobiliaria

El mercado de carteras de deuda inmobiliaria continuó activo en 2015, registrando una cifra de 8.117 millones de euros invertidos pero con un descenso del 36% respecto al volumen alcanzado en 2014.

En línea con el cierre de operaciones de 2014, el 77% del importe transaccionado se corresponde con deuda

Non-Performing (no se encuentra al corriente de pago).

En 2015, los activos de carácter residencial han sido el colateral protagonista de las carteras vendidas y suponen el 59% del volumen total transaccionado. Fondos de inversión y entidades financieras, de carácter principalmente internacional, han sido los compradores en la totalidad de operaciones de deuda cerradas en 2015.

Previsiones para 2016

Para Irea, las previsiones para el sector inmobiliario en 2016 son positivas a pesar del clima de incertidumbre política en el que se encuentra España en estos momentos y las incógnitas de la situación económica global.

En 2016 se prevé una reducción de la actividad de venta de carteras de deuda, tanto en número de operaciones como en volumen total, el mercado va agotando las oportunidades y entrando en una fase de estabilización.

Probablemente asistiremos a un descenso de los volúmenes de inversión registrados en activos comerciales, sin embargo, el suelo residencial y los hoteles registrarán una fuerte actividad, según esta consultora.

La logística y la promoción residencial serán los mercados más atractivos para los inversores en 2016. El sector logístico necesita de un desarrollo y adaptación a nuevos modelos de negocio y se verá impulsado por el crecimiento del e-commerce, que en España tiene un peso cada vez

mayor en el consumo nacional. Por lo que se refiere al residencial, el mayor acceso a la financiación hipotecaria y el interés de promotores y fondos en invertir en este mercado, potenciarán en mayor medida dicha actividad.

Por último, se estima que en 2016 un tercio de los activos objeto de transacción provengan de inversiones realizadas entre 2013 y 2015, por tanto entraremos en una fase de rotación de inversiones realizadas en los últimos tres años.