2 de julio de 2012.- El precio de la vivienda nueva en España se ha contraído un 5,5% en un año y un 3,8% en los seis primeros meses de 2012, lo que supone, desde máximos, una caída del 30,1% en términos reales. Esta caída desde máximos es equivalente a un 43% de la revalorización de los activos observada, lo que nos sitúa en niveles del año 2003, según el Boletín de Mercado de Vivienda Nueva correspondiente al primer semestre de 2012 elaborado por ST-Sociedad de Tasación.

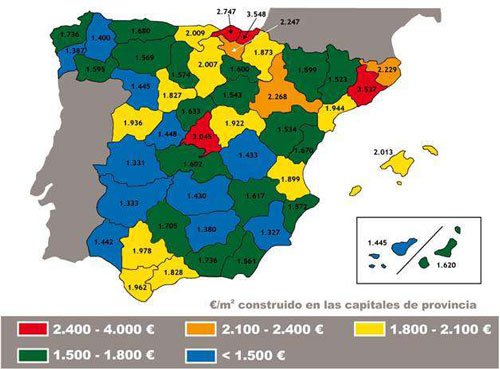

El precio de la vivienda libre de tipo medio en las capitales de provincia se sitúa en 2.286 € /m

2 construido, lo que supone 205.740 euros para vivienda de tipo medio de 90 m

2. En el primer semestre de 2011, el precio de la vivienda disminuyó un 2,3%.

En cuanto a las comunidades autónomas, todas han registrado una disminución en el precio de la vivienda nueva en los seis primeros meses de 2012, con caídas más acusadas en Navarra (-6,9%) y La Rioja (-6,9%). Por el contrario, en Asturias (-0,8%) y Canarias (-1,5%) la disminución del precio ha sido menor.

Capitales de provincia

En los seis primeros meses del año, el precio medio de la vivienda nueva ha caído en todas las capitales de provincia, siendo Soria (-10,7%), Pamplona (-9,6%), y Huelva (-8,5%) las ciudades donde esa disminución ha sido más acusada.

Por el contrario, Pontevedra (-0,5%) y Oviedo (-0,8%) son las capitales donde menos han caído los precios, con variaciones a la baja muy leves.

Además, San Sebastián (3.548 ?/m2) supera a Barcelona (3.537 €/ m

2) como capital con el metro cuadrado más caro de España, algo que no ocurría desde 1995. Por su parte, Murcia es la ciudad más barata para comprar un piso nuevo (1.327 €/ m

2).

Pocas variaciones en la absorción del stock

La evolución del mercado continúa la misma tónica de periodos anteriores, con pocas variaciones en el importante stock de viviendas nuevas en venta, cuya absorción en el mercado se dificulta por la evolución general de la economía del país. Se constata, además, una importantísima deceleración de la actividad productiva derivada de la importante reducción de los volúmenes de ventas. Estos procesos son más acusados en las zonas turísticas y en las áreas periféricas de las ciudades medianas.

Los datos del INE indican que el volumen de viviendas iniciadas y terminadas durante el primer trimestre de 2012 es algo más de mitad en el primer caso, y similar en el segundo, respecto al mismo periodo de 2011.

Por su parte, la demanda continúa con un nivel de reducción muy elevado, producido por los altos precios alcanzados, las dificultades de financiación, tanto en la actividad de promoción como en la compra, y el factor de incertidumbre que suponen las noticias que llegan de los diferentes agentes económicos.

Por todo ello, la reducción de precios en las capitales de provincia en este semestre (-3,8%) ha sido más acusada que en el segundo trimestre de 2011 (-1,8%) y en el primero de 2011 (-2,3%). No obstante, estas disminuciones no han sido tan importantes como la registrada en diciembre de 2008, con una variación semestral de -5,5%.

Por último, cabe destacar que se observa un aumento substancial de ofertas de vivienda nueva por parte de las inmobiliarias pertenecientes a entidades de crédito. Dichas ofertas tienen, en general, tendencia a la baja sobre los precios ofertados por los promotores.

No habrá reactivación sectorial inmediata

A pesar de la caída de las ventas en el mercado inmobiliario, existe una demanda potencial, si bien la importante dependencia de la situación general de la economía y de las posibilidades de financiación para formalizar operaciones hará difícil una reactivación del sector mientras ambos factores no experimenten variaciones importantes al alza.

No es previsible una aceleración inmediata ni a medio plazo en los ritmos de venta, que dependen de varios factores:

La reducción de los precios ofertados por los promotores que está íntimamente ligada a su capacidad de soportar su nivel de endeudamiento.

La estabilidad económica del país en base al crecimiento del PIB y a la disminución del paro (la entrada en recesión de la economía española no augura buenas expectativas en este sentido).

La renta real disponible de las economías familiares para la adquisición de vivienda, que disminuyó en 2011 y tiene expectativas de continuar esa misma tendencia en 2012.

La no intensificación del proceso de desinversión en el sector inmobiliario de viviendas tanto de agentes nacionales como extranjeros.

El stock condiciona la reactivación

El stock condiciona la reactivación

El sector inmobiliario parece consolidar la tendencia a la reducción en el nivel de producción de nuevas promociones de vivienda libre, tal y como se puede apreciar en la disminución de los proyectos de vivienda visados por los Colegios Profesionales.

La posibilidad de reactivación está condicionada por la velocidad de absorción del stock actual, una absorción incierta ante la persistencia en la reducción de la demanda, el mantenimiento de las tasas de desempleo y la desconfianza e incertidumbre instalada en la población. A estos factores hay que sumar el endurecimiento de los requerimientos crediticios para la adquisición de una vivienda.

La oferta de vivienda nueva en alquiler, en algunos casos con opción a compra a medio plazo, continúa siendo una alternativa cada vez más apreciada, como alternativa para la colocación de parte de las promociones acabadas que no han vendido todas sus unidades.

La continuación en el proceso de reordenación del sector financiero español, que afecta principalmente a las entidades tradicionalmente más vinculadas a la actividad hipotecaria, con la consiguiente limitación del crédito hasta que finalice la adaptación a la nueva configuración, puede seguir teniendo una importancia considerable en las posibilidades de relanzamiento del sector inmobiliario.