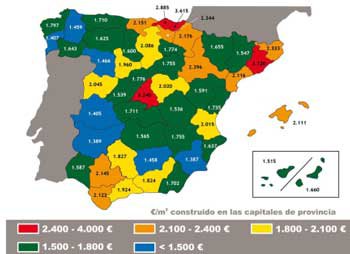

Según el Boletín de Mercado de Vivienda Nueva correspondiente al primer semestre de 2011 de ST-Sociedad de Tasación, en los seis primeros meses del año, el precio de la vivienda nueva en España se ha contraído el 4,7% en un año y un 2,3% con respecto al último semestre de 2010. Así, el precio de la vivienda libre de tipo medio en las capitales de provincia se sitúa en 2.419 €/m²construido, lo que supone 217.710 euros para vivienda de tipo medio de 90 m². En el primer semestre de 2010, el precio de la vivienda disminuyó un 0,8%. En cuanto a las comunidades autónomas, todas han registrado una disminución en el precio de la vivienda nueva en los seis primeros meses de 2011, pero las caídas semestrales más acusadas han correspondido a Aragón (-4,4%), Murcia (-3,3%) y La Rioja (-3,2%). Por el contrario, en Galicia (-1,1%) y en Madrid (-1,5%) la disminución del precio ha sido menor. Capitales de provincia En el primer semestre de 2011, el precio medio de la vivienda nueva ha subido en dos capitales de provincia, en Pontevedra y Zamora, con incrementos semestrales del 0,9% y 0,3% respectivamente. En cambio, los precios han vuelto a caer en 46 ciudades y solo en 2 de ellas, Palencia y Badajoz, se han mantenido sin cambios. En este semestre, la caída del precio de la vivienda en las capitales de provincia ha sido mayor que en el primer semestre de 2010, cuando la disminución se situó en el -0,8%. Asimismo, en el segundo semestre del pasado ejercicio la contracción fue de -2,4%. Evolución En la actualidad existe un importante stock de viviendas nuevas en venta formado por las inmuebles que no se han podido comercializar y cuya absorción en el mercado se dificulta por la evolución general de la economía del país. El mercado inmobiliario de vivienda nueva constata una importante deceleración de la actividad productiva derivada de la importante reducción de los volúmenes de ventas. Estos procesos son más acusados en las zonas turísticas y en las áreas periféricas de las ciudades medianas. Los datos del INE indican que el volumen de viviendas iniciadas en los primeros seis meses de 2011 es similar al del pasado ejercicio, aunque las terminadas son un 35% menos que en el mismo periodo de 2010. La demanda presenta en general un nivel de retracción muy elevado. Ésta tiene su origen en los altos precios alcanzados y en las importantes dificultades de financiación, tanto en la actividad de promoción como en la de compra. El informe señala que también hay que atender a otro factor: la incertidumbre que suponen las noticias, en ocasiones contradictorias, que llegan de los diferentes agentes económicos. La reducción de los precios en las capitales de provincia durante este semestre (-2,3%) ha sido ligeramente inferior al del segundo semestre de 2010 que fue de -2,4%, y superior a la del primer semestre del año 2010, que fue de -0,8%. Previsiones Según ST, es previsible que el importante nivel de oferta existente de vivienda nueva libre en edificio plurifamiliar se vaya absorbiendo progresivamente en los próximos semestres. La demanda potencial existe, aunque a un nivel muy inferior al de los años anteriores. No obstante, presenta una importante dependencia de la situación general de la economía y de las posibilidades de financiación. La reactivación de los ritmos de venta será gradual y previsiblemente lenta, con pocas posibilidades de alcanzar las cuotas de los últimos años. La intensidad de la reactivación dependerá de diversos factores: -La reducción de los precios ofertados por los promotores que está íntimamente ligada a su capacidad de soportar su nivel de endeudamiento. -La estabilidad económica del país en base a su crecimiento y a la disminución del paro (las previsiones macroeconómicas para el año 2011 indican que la economía española se mantendrá en cotas de muy bajo crecimiento). -La renta real disponible de las economías familiares para la adquisición de vivienda. Los datos publicados apuntan hacia una importante disminución en el año 2011. -La no intensificación del proceso de desinversión en el sector inmobiliario de viviendas tanto de agentes nacionales como extranjeros. Conclusiones El sector inmobiliario tiende en la actualidad a la reducción drástica en el inicio de nuevas promociones de vivienda libre, tal como se puede apreciar en la disminución de los proyectos de vivienda visados por los Colegios Profesionales. La reactivación está condicionada, en buena medida, por la velocidad de absorción del stock actual, una absorción incierta ante la retracción de la demanda a causa de las altas tasas de desempleo y la incertidumbre instalada en la población. A esto hay que sumar el endurecimiento de los requerimientos crediticios para la adquisición de una vivienda. La oferta de vivienda nueva en alquiler, en algunos casos con opción de compra a medio plazo, empieza a tomar cierto auge como una alternativa sólida para la colocación de parte de las promociones acabadas que no han vendido todas sus unidades. El proceso de reordenación del sector financiero español puede tener una incidencia significativa en el mercado inmobiliario ya que afecta, sobre todo, a las entidades tradicionalmente más vinculadas a la actividad hipotecaria, con la consiguiente limitación del crédito hasta que finalice la adaptación a la nueva configuración. Metodología ST-Sociedad de Tasación ha realizado este análisis del mercado inmobiliario de la vivienda nueva en todas las capitales de provincia de España. El Boletín se ha desarrollado a partir de los datos de promociones de viviendas con unidades en venta obtenidos por sondeo directo en los lugares de emplazamiento de las mismas. En el estudio de mercado no se han considerado las viviendas unifamiliares, usadas ni las de protección oficial. Tampoco se han incluido las viviendas con superficies inferiores a 60 m² o superiores a 150 m², ni las que tienen condiciones especiales que distorsionan su precio (entre ellas los áticos con terrazas). El informe se ha elaborado con los datos procedentes de más de 33.000 viviendas correspondientes a 2.350 diferentes promociones inmobiliarias de 400 ciudades y poblaciones de todo el territorio nacional. Los resultados indican el precio medio de la vivienda en España, en cada Comunidad Autónoma, en las capitales de provincia y en poblaciones mayores de 25.000 habitantes.

El precio medio de la vivienda nueva en España disminuye el 4,7% en los últimos doce meses, según Sociedad de Tasación

Según el Boletín de Mercado de Vivienda Nueva correspondiente al primer semestre de 2011 de ST-Sociedad de Tasación, en los seis primeros meses del año, el precio de la vivienda nueva en España se ha contraído el 4,7%