Los precios de la vivienda en España alcanzaron un punto de inflexión en el cuarto trimestre de 2022, registrando su primer descenso trimestral, frente a la racha de fuertes subidas de los dos últimos años. Esta es una de las principales conclusiones del IV Solvia Market View 2022, al cierre de un año en el que las presiones inflacionistas y las consiguientes subidas de los tipos de interés afectaron a la actividad del sector. Tal y como señala el informe elaborado por la firma de servicios inmobiliarios, se espera que la tendencia alcista en el valor de los inmuebles residenciales se estabilice durante este ejercicio, que terminará con una subida de precios de entre el 1,5% y el 2,5%.

Por primera vez en casi dos años, entre octubre y diciembre de 2022 los precios disminuyeron levemente, un 0,4% frente a los tres meses anteriores, aunque registraron un aumento del 5,3% respecto al mismo periodo de 2021. Además, según la tipología de los inmuebles residenciales, el estudio realizado por Solvia refleja que la obra nueva cobró impulso, con un crecimiento de los precios del 2,5% en los tres últimos meses de 2022 frente al trimestre previo, mientras que la vivienda usada registró un descenso del 1,1% en comparación al tercer trimestre.

Pese a la leve caída en los precios a nivel nacional, la evolución de los datos en las comunidades autónomas indica que sigue habiendo recorrido en estos mercados, tanto al alza como a la baja. En este sentido, los principales descensos se han registrado en Extremadura (-10%), La Rioja (-7%) y Canarias (-6%), mientras que Islas Baleares (6%), Región de Murcia (4,5%) y Andalucía (1,5%) presentan los mayores incrementos.

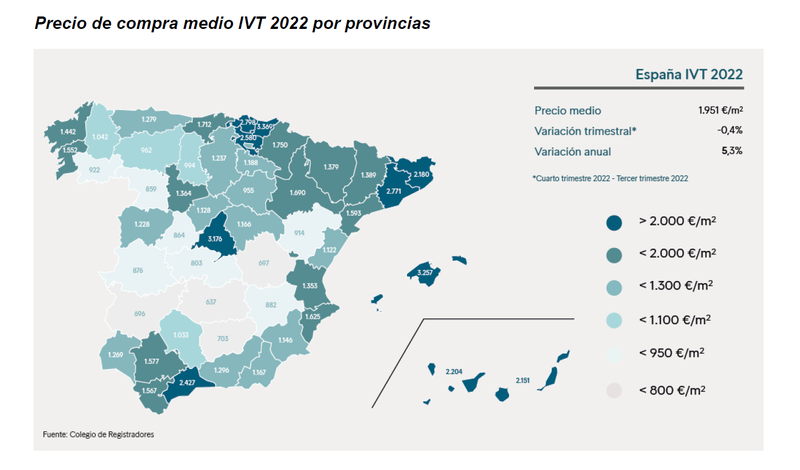

A nivel provincial, los precios más elevados, por encima de los 3.000 €/m2, se dieron en Guipúzcoa, Baleares y Madrid; mientras que Vizcaya y Barcelona cerraron el cuarto trimestre con costes superiores a los 2.770 €/m2. Otras provincias, la mayoría de ellas con costa, registraron cotas por encima de los 2.000 €/m2, como en el caso de Las Palmas, Málaga, Gerona, Santa Cruz de Tenerife y Álava. Por el contrario, solo tres no superan los 700 €/m2: Ciudad Real, Badajoz y Cuenca. La mayor parte de las provincias españolas se ubican dentro de una horquilla de entre 800 €/m2 y 1.500 €/m2.

En palabras de Ernesto Ferrer-Bonsoms, director de negocio de Solvia, “tras un 2022 muy positivo, para 2023 hablaríamos de un periodo de “estabilización”. El sector inmobiliario seguirá considerándose un valor refugio para los inversores y, por ello, a pesar de que se prevé un ajuste generalizado, las cifras seguirán siendo superiores a las alcanzadas en los años anteriores a la pandemia. De todas maneras, debemos tener en cuenta que un rasgo característico del mercado inmobiliario español es su elevado grado de heterogeneidad por territorios, por lo será necesario atender al comportamiento de cada región en particular”.

Cambio de tendencia en las transacciones

El endurecimiento en las condiciones de financiación -provocado, entre otros, factores por el alza de los tipos de interés- ha hecho mella en el ritmo de crecimiento de la cifra de transacciones realizadas entre octubre y diciembre de 2022. Así, el número de compraventas de inmuebles residenciales alcanzó las 150.141 operaciones y, aunque aumentó un 4,3% frente al mismo periodo del año anterior, también supuso una caída de casi el 11% frente a los tres meses previos, lo que pone de manifiesto un cambio de tendencia tras una actividad muy dinámica en los trimestres precedentes.

Las provincias en las que encontramos los precios

más elevados, por encima de los 3.000 €/m2, son

Guipúzcoa, Baleares y Madrid, seguidas de cerca

por Vizcaya y Barcelona, rozando los 2.800 €/m2

Las transacciones de vivienda usada crecieron un 7,7% respecto al mismo periodo del año pasado, representando un 83% de las compraventas totales. Por su parte, las de obra nueva -alrededor del 17% del total de operaciones- descendieron un 9,4%. Frente al trimestre previo, ambas cayeron: un 10,8% y un 9,6%, respectivamente.

Por regiones, Andalucía, Cataluña y Comunidad Valenciana lideraron las transacciones, con más de 20.000 compraventas cada una, seguidas por la Comunidad de Madrid. En el caso de las provincias, solo seis de ellas registraron más operaciones que en el tercer trimestre de 2022, y del resto, hasta 20 tuvieron descensos de doble dígito en la cantidad de transacciones. Zaragoza registró la mayor tasa negativa, con un -24,9%, seguida de Guipúzcoa, Las Palmas y Toledo, con descensos superiores al -22%.

Para 2023, la nueva edición del análisis de Solvia mantiene una proyección cercana a las 600.000 operaciones, frente a las más de 640.000 registradas en 2022, tal y como previó Solvia en sus anteriores informes.

Los visados de obra nueva cierran 2022 con máximos no vistos desde 2009

El cuarto trimestre de 2022 cerró con 30.608 viviendas visadas, una cifra un 3,8% superior a la del mismo periodo de 2021 y un 18,1% mayor a la de los tres meses anteriores. En el ejercicio 2022, se alcanzaron 108.895 nuevas licencias, un máximo no visto desde 2009.

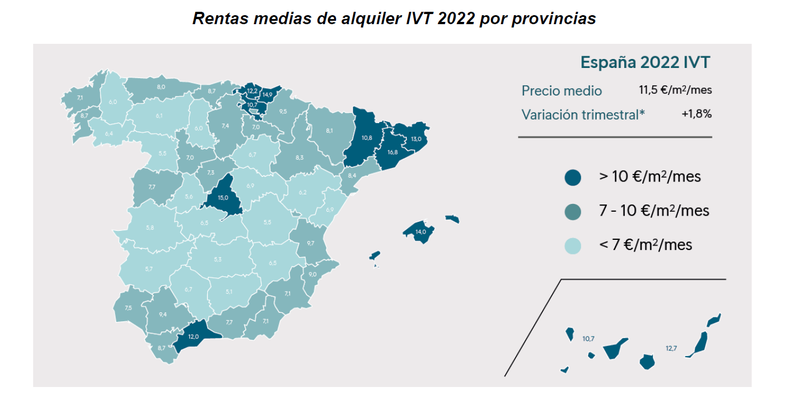

Las transacciones de vivienda usada crecieron

un 7,7% respecto al mismo periodo del año pasado,

representando un 83% de las compraventas totales,

mientras que las de obra nueva cayeron un 9,4%

A nivel provincial, Barcelona, Madrid, Málaga, Valencia, Sevilla y Alicante acaparan el 48% de los visados en España. Concretamente, Madrid y Barcelona concentran alrededor del 31% de las licencias de construcción.

Las rentas del alquiler retoman las alzas

El precio del alquiler se ha situado en los 11,5€/m2 al mes en los tres últimos meses del año, lo que supone un aumento del 8,5% respecto al mismo periodo del año pasado y del 1,8% frente al trimestre anterior. De cara a 2023, se espera un aumento en la demanda debido a factores como el endurecimiento de las condiciones de financiación para la compra de inmuebles residenciales. A esto se sumaría, además, el tope máximo del 2% en la subida de los alquileres, una medida que el Gobierno ha decidido ampliar a 2023 y que podría provocar que determinados propietarios se resistan a ceder sus viviendas disponibles al alquiler. Esta falta de oferta, que según muchos expertos podría experimentar caídas de entre el 15 y el 20%, unida al aumento del interés por alquilar, seguirá tensionando los precios en los próximos meses.

Barcelona es la provincia donde cuesta más arrendar (16,8 €/mes/m2), seguida por Madrid (15 €/mes/m2) y Guipúzcoa (14,9 €/mes/m2), mientras que en el lado contrario se sitúa Jaén, con un precio de 5,1 €/mes/m2. Las mayores tasas de crecimiento en las rentas tuvieron lugar en Lérida, Orense y Álava, donde las tasas de evolución fueron de entre el 7% y el 29%, en el caso de Lérida; los mayores descensos se produjeron en Murcia, La Rioja, Segovia y Cantabria, con caídas comprendidas entre el 7% y el 11%.

“El interés por alquilar sigue y seguirá creciendo, ya sea por la dificultad de acceder a la propiedad o porque las nuevas realidades demográficas y sociales dibujan un nuevo escenario donde el arrendamiento ya no es solo una obligación determinada por las circunstancias, sino una elección de vida. Por ello, es fundamental apostar por un plan estructural de vivienda con una visión a largo plazo que tenga en cuenta el alquiler dentro de sus prioridades” afirma Ferrer-Bonsoms.

Madrid se acerca cada vez más a los precios de la vivienda de Barcelona

Las ciudades de Madrid y Barcelona encabezan la lista de las capitales españolas con mayor precio, sólo superadas por San Sebastián (4.074 €/m2). Madrid, con un incremento de precios interanual del 9,2%, supera el crecimiento medio nacional y se coloca en 3.583 €/m2, acercándose cada vez más a los 3.591 €/m2 de Barcelona, donde los precios aumentaron un 4,7% interanual y se mantienen como los segundos más altos del país.

La evolución de los precios frente a los tres meses previos muestra una tendencia dispar entre las dos principales ciudades españolas. Mientras Barcelona tuvo un crecimiento nulo, frente al 1% del tercer trimestre, los precios avanzaron un 1,2% en Madrid, tres décimas más que en el periodo comprendido entre julio y septiembre.