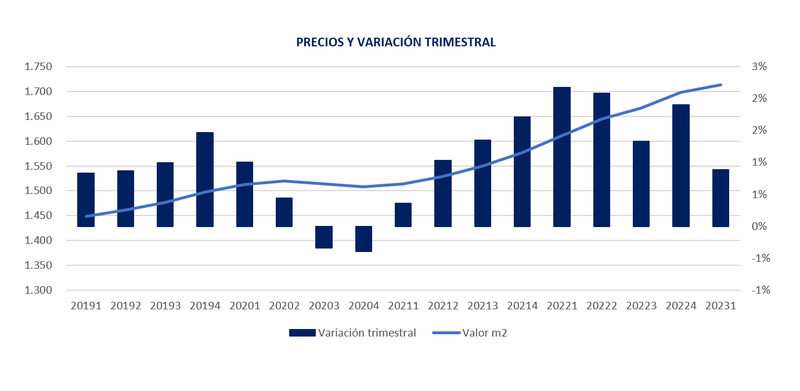

El año ha comenzado con una desaceleración generalizada en el crecimiento de los precios de la vivienda terminada (nueva y usada). Según la estadística IMIE Mercados Locales, basada en las tasaciones realizadas por Tinsa, el valor medio en España registró un aumento interanual del 6,3 % en el primer trimestre de 2023, tras incrementarse un 0,9 % desde el cuarto trimestre de 2022 (tasa trimestral). El dato confirma la tendencia de estabilización de los precios observada en los primeros meses del año y supone una clara moderación frente a los aumentos trimestrales del 2,2 % y del 2,1 % que se registraron en el cuarto y tercer trimestre de 2022, respectivamente.

“Continúa la normalización del volumen de compraventas de viviendas, que están retornando hacia su media histórica, inferior a la fuerte aceleración de la actividad que se experimentó entre la segunda mitad de 2021 y la primera mitad de 2022, pero aún en niveles robustos”, afirma Cristina Arias, directora del Servicio de Estudios de Tinsa.

De cara a los próximos meses se mantiene la previsión de desaceleración de los precios con tendencia hacia la estabilización como consecuencia de una financiación que se reduce y una demanda que se modera. Entre los indicadores que permiten mantener la confianza en el mercado residencial en España, Cristina Arias destaca que la deuda de los hogares y las empresas está en niveles equilibrados respecto al PIB, que las tasas de empleo general se mantienen, sosteniendo la solvencia de las familias, y que la dudosidad asociada a créditos para la adquisición de vivienda está en niveles bajos y aún continuaba reduciéndose en el último trimestre de 2022.

A las incertidumbres económicas de los últimos meses se han añadido recientemente problemas en algunos bancos de EEUU y, en menor medida, en Europa que abren la posibilidad a una mayor restricción de crédito por parte de las entidades financieras. “Esta situación podría derivar en una reducción de las previsiones de crecimiento de la economía existentes hasta la fecha, lo que afectaría negativamente a la demanda de reposición de vivienda, aunque podría ser positiva para la inversión en bienes raíces”, explica Cristina Arias. Actualmente, solo el 49% del total de las transacciones tiene asociada una hipoteca, lo que indica que la vivienda continúa canalizando ahorros en un entorno de incertidumbre económica.

El precio medio en España se ha incrementado un 34,2 % desde el mínimo registrado durante la crisis financiera, en el tercer trimestre de 2015, y se sitúa un 20,8 % por debajo del máximo alcanzado durante el boom inmobiliario, en el cuarto trimestre de 2007.

Comunidades autónomas

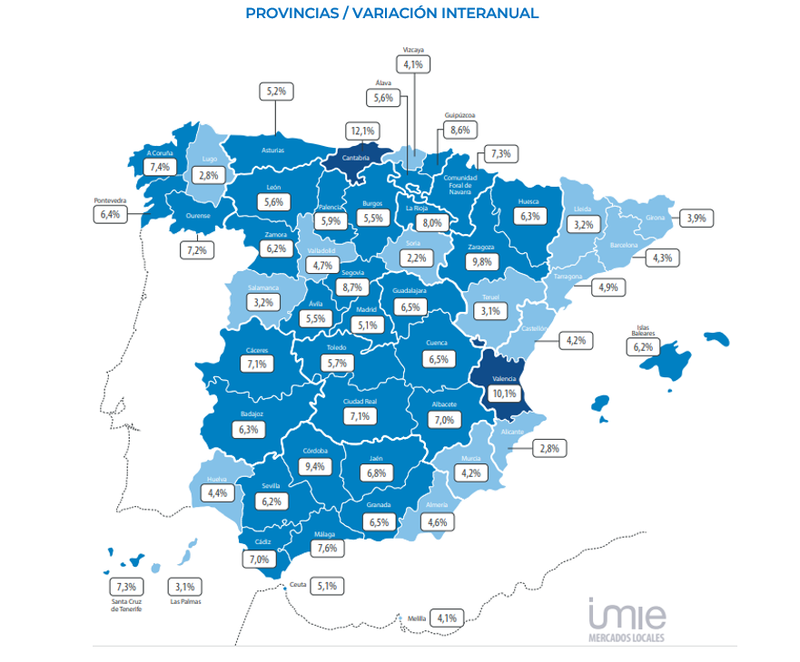

El crecimiento de los precios de la vivienda nueva y usada a nivel regional mantiene porcentajes elevados en el primer trimestre, aunque menores que en meses anteriores, con variaciones trimestrales prácticamente planas. El grueso de las Comunidades Autónomas se mueve en incrementos interanuales entre el 4 % y el 6 %, como es el caso de la Comunidad de Madrid (+5,1 %) y Cataluña (+4,4 %). Según las tasaciones de Tinsa, el mayor dinamismo en los últimos 12 meses corresponde a las regiones de Cantabria (+12,1 %), Aragón (+10 %), La Rioja (+8 %) y Extremadura (+7,5 %).

Las variaciones trimestrales reducen su intensidad en este primer trimestre, situándose el grueso de ellas en el entorno de -0,1 % y 1 %. Se desmarcan con un crecimiento reciente más acentuado Navarra, que alcanza el 5,6 %.

Los precios continúan alejándose progresivamente de los valores mínimos resultantes de la crisis financiera. La Comunidad de Madrid (+59,4 %) es la que más se aleja de ese suelo, seguida de Cataluña (+43,9 %) e Islas Baleares (+40,5 %). En el extremo opuesto, la vivienda en Melilla, Región de Murcia, Extremadura y Galicia se ha revalorizado menos de un 15 % desde los respectivos valores mínimos registrados en el ciclo anterior.

Según las tasaciones de Tinsa, las comunidades

autónomas donde se han registrado los mayores

incrementos en el precio de la vivienda son Cantabria

(+12,1 %), Aragón (+10 %), La Rioja (+8 %) y Extremadura (+7,5 %)

El valor medio en Islas Baleares se encuentra solo un 1,4 % por debajo de los máximos de 2007 alcanzados durante la burbuja, siendo la región con mayor tensión de precios. La siguiente región con menor diferencia es Madrid: -11,6%. En el otro extremo, en cuatro comunidades autónomas (Castilla-La Mancha, Murcia, La Rioja y Aragón) la distancia supera el 30 %.

Provincias españolas

Los crecimientos más intensos a nivel provincial se sitúan en torno al 10 % en Zaragoza, Valencia y Cantabria y los más moderados entre el 2 % y el 3 % en Soria, Alicante y Lugo. La mayoría de las provincias se mueve en tasas de crecimiento anual entre el 4 % y el 7 %, y entre el -0,1% y el +1 % en tasa trimestral.

Un total de 10 provincias registran un leve retroceso respecto al trimestre precedente. Entre ellas, la provincia de Barcelona (-0,2 % trimestral), donde los precios son un 4,3 % superiores a los de año antes. En la provincia de Madrid, el valor medio evolucionó en línea con la media nacional (+0,9 % trimestral), situándose un 5,1 % por encima del primer trimestre de 2022.

Las provincias de Lleida y Toledo destacan con la mayor diferencia de precios respecto a los máximos del ‘boom’ inmobiliario, con caídas acumuladas que superan el 40 %.

Zaragoza, Valencia y Cantabria son las

provincias donde se han registrado los

crecimientos más destacados en el precio de

la vivienda, mientras que Soria, Alicante y Lugo

se sitúan en el extremo contrario del ranking

Los mayores valores unitarios provinciales se encuentran en la provincia de Madrid (2.888 €/m2), Islas Baleares (2.689 €/m2) y Guipúzcoa (2.449 €/m2), seguidas de la provincia de Barcelona (2.434 €/m2) y Vizcaya (2.377 €/m2). En el extremo opuesto, los menores valores se localizan en Ciudad Real (762 €/m2), Cuenca (792 €/m2) y Zamora (851 €/m2).

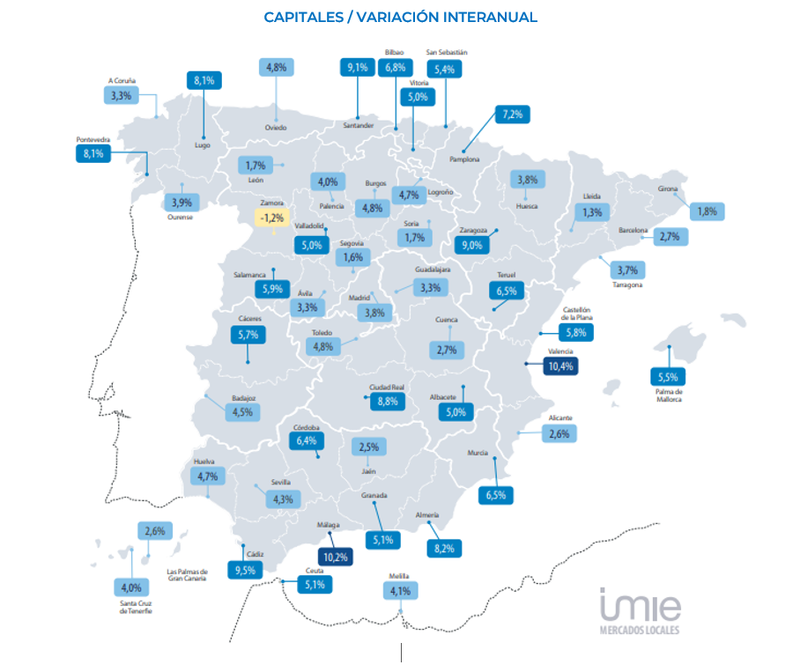

Capitales de provincia

Hasta 35 capitales registran variaciones interanuales inferiores a las de sus respectivas provincias, lo que apunta a una desaceleración ligeramente superior en las ciudades principales, aunque por el momento en cifras muy moderadas.

Las capitales donde más se ha incrementado el precio de la vivienda en el último año son Valencia (+10,4 %), Málaga (+10,2 %) y Cádiz (+9,1 %), todas ellas por encima de la banda de subida interanual entre el 3 % y el 7 % en la que se mueven la mayoría de las capitales en el primer trimestre. La ciudad de Madrid se encareció un +3,8 % en el último año y la Ciudad Condal un +2,7 %, marcando ambas una moderación respecto a las cifras del trimestre anterior.

Considerando el trimestre aislado (1T 2023 vs 4T 2022), un total de siete capitales registran un leve retroceso y en otras 20 el incremento no alcanza el 1 %. La mayoría de las capitales experimentaron en el primer trimestre ligeros aumentos entre el 0,1 % y el 1 % respecto al cuarto trimestre de 2022. Las dos grandes capitales se mueven en el entorno de la estabilización en tasa trimestral: +0,3 % en Madrid y -0,3 % en la Ciudad Condal.

Las capitales que más se acercan a los máximos de la burbuja (2007-2008), además de Ceuta y Melilla, son Palma de Mallorca (-2,1 %), San Sebastián (-10,8 %), Madrid (-11,4 %) y Málaga (-13 %). Las distintas intensidades de demanda y actividad explican que en algunas capitales del país la vivienda valga cerca de la mitad de lo que costaba hace 15 años: es el caso de Lleida (-47,2 %) y Ciudad Real (-44,1 %).

Las tres mayores capitales por tamaño (Madrid, Barcelona y Valencia) y las dos con perfil turístico más marcado (Málaga y Palma de Mallorca) se han revalorizado por encima de un 50% desde el valor mínimo alcanzado durante la crisis financiera. Así, en Madrid, el precio medio de la vivienda nueva y usada se ha incrementado un 66,8 % desde el suelo que tocó en el tercer trimestre de 2014. Le siguen en intensidad de revalorización desde mínimos las ciudades de Palma de Mallorca (+58,7 %), Málaga (+55,9 %), Valencia (+54,7 %) y Barcelona (+53,5 %).

Las capitales donde más se ha incrementado

el precio de la vivienda en el último año son

Valencia (+10,4 %), Málaga (+10,2 %) y Cádiz (+9,1 %)

En términos de valor absoluto, San Sebastián sigue liderando el ranking como la capital más cara, con un precio medio de 4.212 €/m2, seguida de Barcelona (3.579 €/m2) y Madrid (3.564 €/m2). Las más baratas se localizan en Castilla y León y son Zamora (1.038 €/m2), Soria (1.056 €/m2) y Ávila (1.074 €/m2).

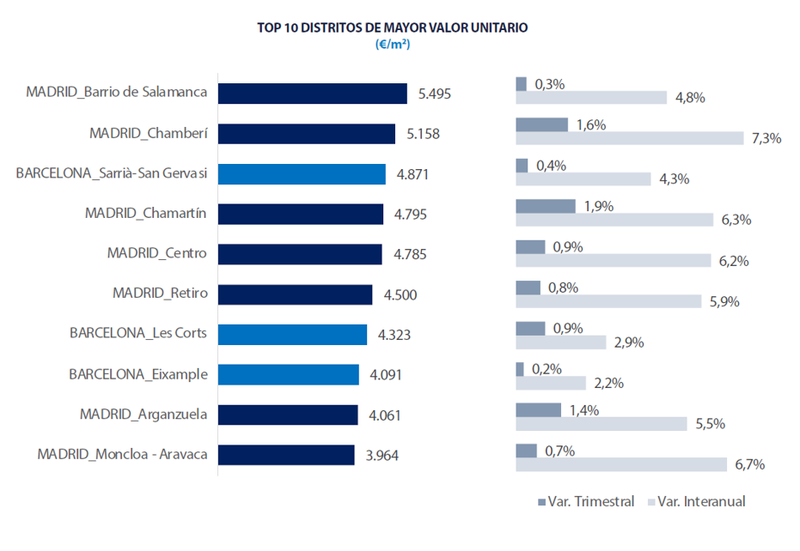

Distritos de las seis grandes capitales

Siete distritos de Madrid y tres de Barcelona muestran un valor medio superior a los 3.900 €/m2. Barrio de Salamanca, en Madrid, lidera el ranking superando los 5.400 €/m2. En segunda posición destaca Chamberí (5.158 €/m2), también en Madrid, seguido por Sarrià-San Gervasi (4.871 €/m2) en Barcelona.

En estas zonas más caras, el mercado residencial muestra una estabilización en el entorno del 0,2 % y 1,9 %. Los extremos los marcan el distrito de Chamartín (Madrid), con un incremento trimestral del +1,9 %, y L’Eixample (Barcelona), con un 0,2 %.

Al margen de las dos grandes ciudades, cinco distritos de Valencia, cuatro de Zaragoza y tres de Málaga superan el 10 % de incremento en el precio de la vivienda en los últimos 12 meses. En Sevilla, los mayores aumentos se localizan en Sur y Macarena, por encima del 7 %.