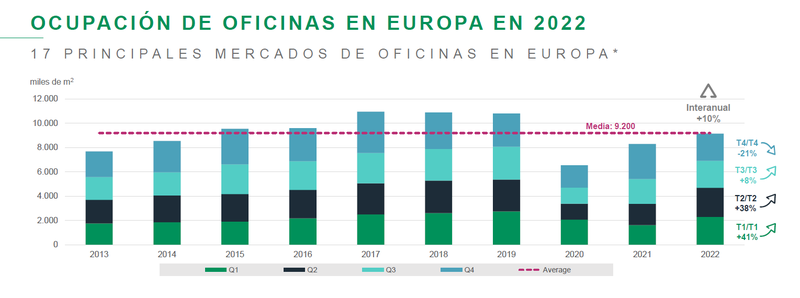

Tras un prometedor final de 2021, en 2022 se ha confirmado la recuperación en el mercado europeo de oficinas: la creciente demanda por parte de los ocupantes de edificios sostenibles que aborden cuestiones de RSE y ofrezcan instalaciones adaptadas a formas híbridas de trabajo continúa impulsando la demanda del mercado de alquiler. En conjunto, la ocupación anual en los 17 principales mercados ascendió a 9 169 000 m2, un 10 % más que en 2021. Con esta cifra, la ocupación vuelve a alinearse con la media a largo plazo.

La actividad en el mercado de alquiler ha resurgido de forma especial en Dublín (+63 % en comparación con 2021), Varsovia (+48 %), el centro de Londres (+45 %), Milán (+28 %) y Madrid (+26 %).

De forma más general, la ocupación en 26 mercados europeos siguió en 2022 una trayectoria de crecimiento similar (+11 %) con respecto al año anterior, alcanzando un volumen anual de 11 000 000 m2.

Desaceleración del rebote poscovid

A diferencia de un primer semestre muy dinámico, durante la segunda mitad de 2022 se ralentizó la ocupación en varios mercados europeos, lo que sugiere una desaceleración del rebote poscovid. Los seis principales mercados alemanes (Berlín, Colonia, Fráncfort, Düsseldorf, Hamburgo y Múnich) muestran un descenso en el mercado de alquiler: en el cuarto trimestre de 2022, el volumen de arrendamiento fue casi un 30 % menor que la media de dicho trimestre en los últimos diez años.

Las rentas prime se mantienen por la demanda de calidad

“Con las formas híbridas de trabajo cada vez más arraigadas, los ocupantes buscan las zonas céntricas más consolidadas y edificios modernos y flexibles. La oficina se está convirtiendo en una herramienta corporativa básica, ya sea para atraer y retener a los trabajadores maximizando su bienestar, ofrecer instalaciones óptimas para fomentar el trabajo en equipo o cumplir los objetivos medioambientales y limitar el consumo de energía. Este apetito por activos céntricos y de lujo está respaldando el crecimiento de las rentas prime en casi todos los mercados”, comenta Laurent Boucher, presidente de BNP Paribas Real Estate Advisory Europe 7.

Los mayores aumentos con respecto a 2022 se produjeron en el centro de Londres (+19%), Varsovia (+13%), Milán (+11%) y Dublín (+9%).

"Vemos tendencias que contrastan entre sí. Por un lado, se está experimentando un continuo aumento en las rentas de aquellos activos nuevos situados en las zonas más cotizadas. Por otro lado, los activos de segunda mano o ubicados en zonas secundarias pueden sufrir cada vez más el desinterés de los ocupantes", añade Boucher.

La tasa de desocupación se mantiene estable y controlada

Tras un fuerte crecimiento durante 2020 y principios de 2021, las tasas de desocupación en el mercado de oficinas se han ido estabilizando desde entonces. La tasa total de desocupación en Europa se situó en el 7,4% a finales de 2022, prácticamente similar a la registrada a finales de 2021 (+10 pb).

Al igual que las rentas, los niveles de desocupación varían significativamente entre las zonas comerciales más codiciadas y la periferia.

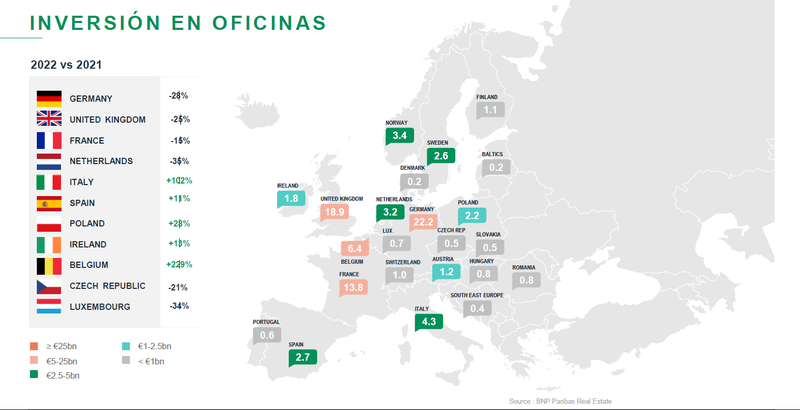

Importante descenso en la inversión en oficinas

Mientras que la inversión en los dos primeros trimestres de 2022 alcanzó niveles récord, las transacciones disminuyeron durante el tercer y cuarto trimestre en respuesta al marcado aumento de los costes de financiación y el consecuente reajuste en los precios.

En total, la inversión en bienes inmuebles comerciales ascendió en 2022 a 248.300 millones de euros, lo que supone un descenso del 14 % en comparación con 2021. Todas las categorías de activos siguieron esta tendencia, pero el sector de oficinas fue el más afectado con un volumen de inversión en 2022 de tan solo 90 100 millones de euros, lo que supone una caída del 21 %.

El descenso de la inversión en oficinas en Europa durante 2022 se produjo principalmente en los mercados más grandes, como el Reino Unido (-25 %), Alemania (-28 %) y Francia (-15 %), mientras que se registraron buenos datos en otros mercados más pequeños, como Bélgica, Italia, Polonia, Irlanda y España.

La rentabilidad de las oficinas prime continúa aumentando

Mientras que el segundo y tercer trimestre de 2022 mostraron los primeros signos de crecimiento de la rentabilidad, la tendencia se confirmó en el cuarto trimestre y se extendió a todos los mercados europeos.

El contexto macroeconómico, y en particular la inflación, ha llevado a los bancos centrales a normalizar su política monetaria, aumentando sus tipos de referencia, reduciendo los márgenes de rentabilidad y provocando que el mercado reajuste el precio de los activos inmobiliarios, y en particular el de las oficinas.

"No obstante, los tipos de interés de referencia están ahora cerca de alcanzar su máximo y deberían estabilizarse en 2023, o incluso volver a caer a finales de año", concluye Boucher.