Si bien el mercado de inversión inmobiliaria se ralentizó en el último trimestre del año 2022, el interés por el retail se mantuvo al alza en el mercado nacional, según concluye el informe “Retail: la tienda física como palanca de valor para el negocio”, elaborado por la consultora inmobiliaria internacional JLL.

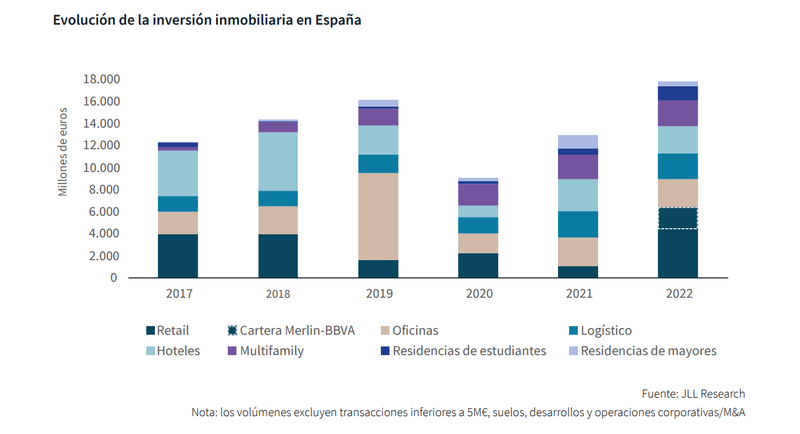

En España, la inversión retail rondó los 4.450 millones de euros en 2022, lo que representa un incremento del 310% respecto al año anterior y un nuevo récord de inversión para el sector. Este elevado volumen se vio impulsado, principalmente, por la transacción de un portfolio formado por 659 sucursales bancarias, por un importe cercano a los 2.000 millones de euros.

Sin embargo, si se excluye esta transacción del análisis, la inversión mantiene un nivel muy saludable: se situó en cerca de 2.500 millones de euros en 2022, un 125% más respecto al año anterior. Este incremento es muy superior al registrado en todo el mercado europeo que, con 36.500 millones de euros, se anotó un crecimiento del 15%.

Augusto Lobo, director de Retail Capital Markets de JLL España, explica: “España presenta un importante pipeline de aperturas de espacios comerciales para los próximos meses. Es previsible que este año se recupere la afluencia en espacios comerciales y los niveles de turismo” y añade que “estimando un impacto moderado en la subida de tipos, el arrendamiento en zonas prime se mantendrá sólido y los activos minoristas de calidad tienen potencial para ofrecer sólidas rentabilidades en los próximos años”.

En los últimos 12 meses se han inaugurado

siete nuevos complejos comerciales, como

Centro Canalejas y Espacio Caleido, en Madrid,

o el Parque Comercial Vilanova en Cataluña,

que añadieron al mercado cerca de

142.000 metros cuadrados de nueva SBA

El año 2022 fue, asimismo, un año positivo en términos de aperturas: en los últimos doce meses se inauguraron siete nuevos complejos comerciales que añadieron al mercado cerca de 142.000 m2 de nueva SBA. Entre los proyectos más relevantes, destaca la inauguración en Madrid de la galería comercial de Centro Canalejas, promovido por OHL y Mohari Hospitality y que cuenta con una SBA de 15.000m2; Espacio Caleido –también en Madrid–, con 15.000 m2 de SBA. En Cataluña sobresale el Parque Comercial Vilanova, un centro comercial con cerca de 32.000 m2 alquilables en el término municipal de Vilanova y la Geltrù.

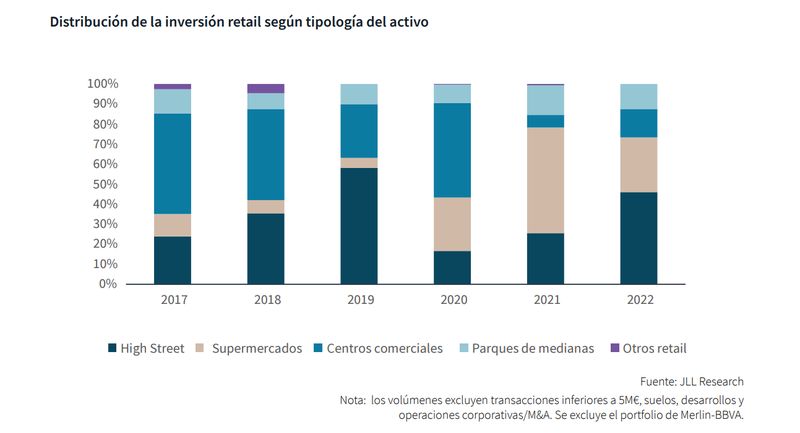

Interés inversor en High Street y parques comerciales

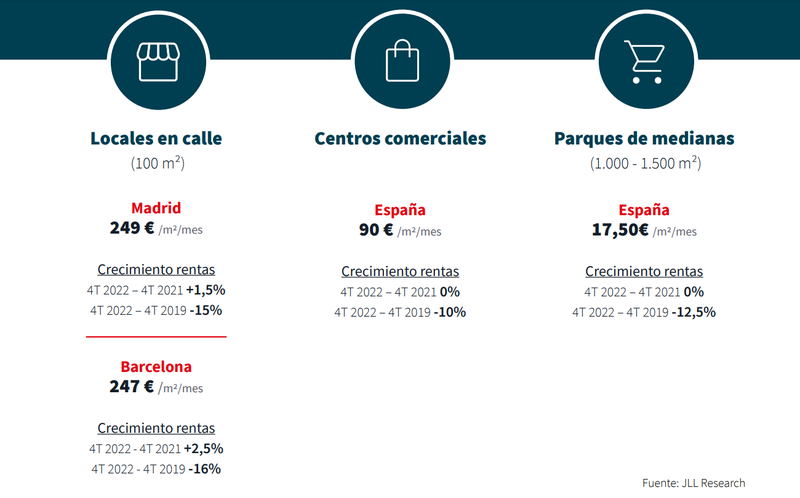

Los emplazamientos High Street, en los que la rentabilidad ha ascendido hasta un 3,75% durante el 4T 2022, seguirán experimentando una sólida demanda por parte de inversores. Esta se enfocará principalmente en activos de calidad ubicados en el centro de las principales ciudades españolas y con rentas estables y ajustadas, que permitan aprovechar la recuperación del sector turístico y el crecimiento de las ventas físicas en detrimento de las compras online.

Además, los locales comerciales físicos están apostando por ampliar superficie en sus ubicaciones prime, con el objetivo de dedicar parte de la tienda a almacén y así reducir sus costes de distribución.

Se espera también que los inversores mantengan, a lo largo de 2023, su interés por los parques comerciales, cuya rentabilidad, además de ser activos resilientes, ha alcanzado un 5,60% en el 4T 2022.

Por su parte, los centros comerciales con potencial para reposicionamiento y transformación mantendrán el interés de los inversores, atentos a que los alquileres sean asequibles para los retailers que deseen instalarse en estos espacios. No obstante, hay actores con estrategias Core de inversión que han pospuesto sus decisiones de compra a la espera de un posible ajuste en los precios de los espacios. Su rentabilidad ha subido hasta un 5,75% en el último trimestre del año.

Respecto a los supermercados, los inversores siguen mostrando mucho interés por activos de alimentación, si bien que la cantidad de activos en el mercado es escasa. En este segmento la rentabilidad se situó en un 4,50%.

430.000 m2 más de Superficie Bruta Alquilable

La promoción de espacios de retail ha mantenido su curso a lo largo de 2022, a pesar del entorno macroeconómico y el encarecimiento de la financiación. El número de nuevos proyectos en desarrollo alcanza, además, su máximo en más de una década.

El informe señala que, para los próximos dos años, se espera la incorporación al mercado de 23 nuevos proyectos que añadirán 430.000 nuevos m2 de Superficie Bruta Alquilable (SBA). De esta nueva superficie, más del 90% corresponderá a parques comerciales, alcanzando un total de 600 centros, que se encuentran distribuidos por toda la geografía española y que cuentan con cerca de 17 millones de metros cuadrados alquilables.

Con estas cifras, España muestra uno de las mayores ratios en Europa en términos de nueva SBA por cada 100.000 habitantes para 2023. En concreto, se sitúa en segundo lugar, solo por detrás de Reino Unido.

Además, durante los ejercicios 2023 y 2024 se prevé la ampliación de seis nuevos equipamientos comerciales: los nuevos hábitos de consumo y las cambiantes necesidades de los clientes, así como un entorno cada vez más competitivo impulsan la mejora y renovación de las instalaciones, prestando una atención creciente a la sostenibilidad.