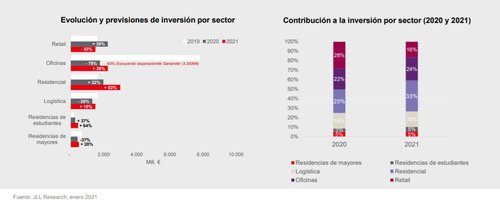

De la inversión total, un 33% corresponderá al sector residencial, seguido por las oficinas (24%) y el retail y logística (16%)

Se espera que la inversión inmobiliaria aumente un 15% durante 2021. Así lo recoge un informe elaborado por la consultora JLL y presentado por el director de inversores de la compañía en España, Sergio Fernandes. El estudio expone la situación del mercado inmobiliario y su previsión para este año, que se estrena sobre un escenario de incertidumbre después de un 2020 marcado por la pandemia.

Residencial, en el foco de la inversión

Aunque Fernandes ha asegurado que la actual crisis sanitaria complica predecir cómo se desarrollará el sector en los próximos meses, sí ha adelantado que el área residencial será la que obtenga mayores volúmenes de inversión. La apuesta por las viviendas hará que la inversión en este segmento del mercado crezca hasta un 52% a lo largo de 2021, una subida espectacular después del aumento del 22% en 2020.

De esta forma, el sector residencial supondrá un 33% de la inversión total, seguido por las oficinas (24%, frente al 22% del 2020); y el retail y logística (ambos con un 16%). Respecto al retail, este es el único sector que va a sufrir una caída considerable, pues el año pasado este mismo porcentaje era de un 28%, casi el doble de lo que se prevé para 2021.

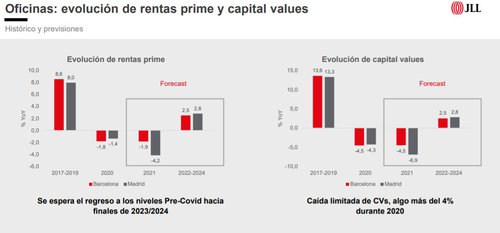

Aumento de la inversión en oficinas

El documento, llamado ‘Perspectivas de Inversión 2021’, analiza la situación de los diferentes sectores inmobiliarios. En cuanto a las oficinas, Fernandes ha aclarado que, aunque el descubrimiento del teletrabajo a raíz de la pandemia hará que las empresas mantengan esta opción para sus empleados incluso después de la COVID-19, esto no implica que las oficinas como espacio laboral vayan a desaparecer. Por tanto, el directivo prevé una combinación de ambas formas de trabajo y una subida de la inversión del 29% de las oficinas, después de la caída del 78% que registró el año pasado.

De acuerdo con el informe, el foco en la salud, el bienestar y la experiencia de los trabajadores impulsará la demanda de edificios inteligentes de alta calidad. Además, se producirán pequeñas reducciones en los portfolios corporativos que probablemente se centren en calidades y ubicaciones secundarias. JLL destaca el aumento de la tendencia al reposicionamiento de activos secundarios, pues “la obsolescencia del producto secundario desencadenará una oleada de reconversiones”, asegura su director de inversores.

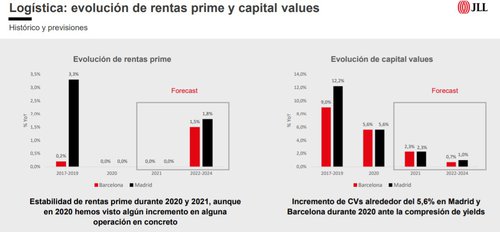

Fortaleza del logístico

Sobre el campo logístico, se augura una estabilidad de rentas prime y un aumento de la inversión de un 15% (un valor que cayó un -20% el año pasado). En 2020, se produjo un incremento de capital values de alrededor del 5,6% en Madrid y Barcelona ante la compresión de yields. Llama la atención el espectacular aumento que ha tenido el e-commerce en España durante el año pasado, en parte, por los meses de confinamiento. En concreto, el país ha casi duplicado su penetración de esta tendencia. No obstante, el informe predice una ligera reducción de las ventas online para este año.

Asimismo, la logística urbana alcanzará nuevas cotas debido a la fortaleza de la demanda y la oferta innovadora. En este sentido, está dando lugar a nuevos diseños de inmuebles, incluidos edificios de múltiples plantas y niveles en principales ciudades seleccionadas.

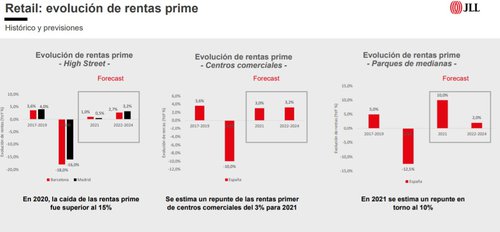

La inversión en retail será de un 33%

De acuerdo con JLL, la inversión en retail creció un 39% en 2020, un montante que la consultora espera que se reduzca este año a un 33% por el importante volumen de inversión que supusieron las grandes operaciones de adquisición de centros comerciales cerradas a principios de 2020. Además, para 2021 la consultora prevé una inversión cercana a los 2.000 millones de euros.

Las yields prime del sector se mantendrán estables. En centros comerciales, pasarán del 5,30% a 5,35%, en parques de medianas del 5,5% al 5,4%, mientras que en high street ascenderán del 3,45% al 3,55%.

La incertidumbre provocada por las distintas medidas restrictivas ha afectado a las rentas prime. En el segmento de high street la caída en 2020 fue superior al 15%. En centros comerciales la bajada de rentas fue del 10%, pero se espera una incremento del 3% durante este año. Los parques comerciales se han mostrado especialmente resistentes y, aunque las rentas prime cayeron un 12,5% el año pasado, JLL espera que repunten un 10% durante este ejercicio.

En este contexto, los capital values para el comercio de calle descendieron más de un 20% durante 2020 y no se espera su repunte hasta 2022. Sin embargo, la recuperación paulatina del valor de los centros comerciales comenzará en 2021 con un ascenso del 2%. A esta cifra se suma un aumento anual promedio del 3,8%, entre 2022 y 2024.

La flexibilidad seguirá siendo una de las claves del retail. Los alquileres y los formatos más adaptables serán cada vez más importantes para las estrategias inmobiliarias de los comerciantes en un entorno cada vez más dinámico. El diseño de proyectos de usos mixtos es una opción para revitalizar centros comerciales. Aun así, existe un desfase entre la agilidad con la que se necesitaría adaptar los activos y la lentitud a la hora de conseguir los permisos administrativos para cambiar de usos.

Los consumidores piden accesibilidad, conveniencia y sostenibilidad. Además, las redes sociales tienen un papel cada vez más importante en la identificación de los valores de marca y la motivación de los consumidores.

Sostenibilidad y automatización

Sergio Fernandes también ha destacado la importancia de la sostenibilidad y automatización de los sectores inmobiliarios. Así, los activos que no cumplan los requisitos de sostenibilidad y tecnología corren el riesgo de quedar obsoletos. Por el contrario, el éxito de la inversión ESG en 2021 mejorará su definición y medición.

De hecho, el informe refleja que una mayor demanda de certificaciones medioambientales supone menores costes energéticos. Además, resalta la necesidad de incrementar las aportaciones de capital a fondos de inversión ‘verdes’.