- Los mercados más expuestos a la demanda nacional, como la Costa Mediterránea o la Costa Tropical, se recuperarán primero, según CBRE

- Los destinos con mayor demanda internacional, como Islas Baleares y Canarias, tardarán más en recuperarse

La recuperación del mercado hotelero español comenzará el próximo año y se podrían recuperar los niveles anteriores al Covid-19 a lo largo de 2022, según se desprende del informe Spanish Market Outlook Covid-19, elaborado por CBRE. En este sentido, el sector podría experimentar un fuerte repunte de la demanda en 2021, que se irá recuperando en tres fases distintas: primero la demanda interna, luego la demanda a corto plazo y, por último, la demanda a largo plazo.

Para Jorge Ruiz, director nacional de CBRE Hoteles, “prevemos que la recuperación del sector comenzará en 2021 y tendrá un papel importante la demanda interna y el reposicionamiento de la marca España. Aquellos destinos con más exposición a la demanda internacional van a tener que hacer un esfuerzo importante vía ofertas en precio por captar esa demanda doméstica, que será la primera en recuperarse. Además, según hemos observado en otras crisis, el turismo de ocio o vacacional es más defensivo y tiene capacidad para recuperarse antes que el turismo de negocio o de congresos, que consideramos que se va a ver especialmente afectado por las restricciones de viajes internacionales, por la contención de los gastos de las empresas y por la influencia que va a tener el teletrabajo”.

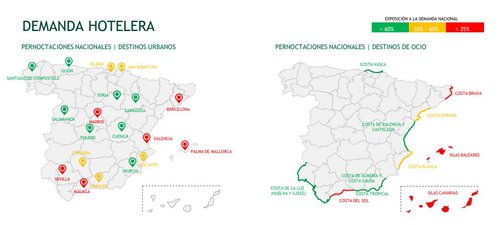

El estudio recoge que el sector hotelero español, con un 85% de la demanda de componente vacacional y de ocio, podría recuperarse más rápidamente que otros países, especialmente en las zonas costeras y de ocio con mayor demanda interna. Según el informe, los mercados con mayor exposición a la demanda doméstica –con más de un 60% de turistas nacionales– se recuperarán primero. Entre estos destinos vacacionales más expuestos al turismo nacional se encontrarían la costa de Valencia y Castellón; la costa de Almería y Costa Cálida; Costa Tropical; Costa de la Luz (Huelva y Cádiz) y la costa vasca.

En el otro extremo, Costa Brava, las Islas Baleares, las Islas Canarias y Costa de Sol reciben menos de un 35% de turistas nacionales. En conjunto, se prevé que los destinos compitan en precio por atraer la demanda nacional, lo que se traducirá en bajadas de precios.

Dependencia de la demanda internacional

El informe sostiene que uno de los factores que caracteriza al turismo español es la diversificación de la demanda, con más de un 65% de pernoctaciones internacionales. En este contexto, la demanda internacional se va a ver más afectada por la crisis del Covid-19 y tardará más en recuperarse por las restricciones de viajes y el cambio en las rutas. Destinos urbanos como Barcelona y Palma de Mallorca registran casi un 90% de pernoctaciones de turistas internacionales, y en Madrid, Málaga o Sevilla rondan el 60%. Entre los vacacionales, Mallorca (94%), Fuerteventura (92%), Ibiza (89%) o Lanzarote (89%) tienen también una gran dependencia del turismo internacional.

Por mercados, el 40% de la demanda internacional que recibe España procede de Estados Unidos y de cuatro países europeos: Reino Unido, Francia, Italia y Alemania. Por ejemplo, a Mallorca viajan un 42% de alemanes y un 23% de ingleses; en el caso de Fuerteventura, el 49% de los turistas son alemanes y el 23% ingleses, y en Ibiza el 14% de los viajeros son alemanes y el 47% ingleses. Los destinos urbanos como Barcelona y Madrid reciben en ambos casos un 12% de turistas procedentes de Estados Unidos y un 10% y 7% de turistas ingleses respectivamente.

También se espera que los viajes por trabajo se limiten y que los grandes eventos, que atraen un gran número de viajeros, no se celebren este año y reduzcan a futuro el aforo permitido. No obstante, en conjunto los hoteles podrían beneficiarse de un cambio en las preferencias de los consumidores hacia instalaciones más seguras y limpias, en comparación con los servicios de alquiler de vacaciones de Airbnb o similares. En estos casos, los propietarios podrían estar menos dispuestos a alquilar sus propiedades por motivos de salud y seguridad.

Diferencias por tamaño de los hoteles

Por otro lado, el informe sostiene que la recuperación del mercado hotelero español va a ser diferente según el tamaño de las compañías hoteleras. En el caso de las grandes cadenas, la velocidad de la recuperación dependerá en parte de la diversificación de destinos de su cartera, mientras que los grupos más pequeños, muy expuestos a contratos fijos de arrendamiento, podrían tener mayor dificultad.

En este sentido, los propietarios y los inquilinos deberán negociar acuerdos temporales para asegurar la viabilidad de los hoteles, y la cláusulas de finalización en los contratos de arrendamiento se volverán más flexibles para ambas partes. Además, durante este periodo surgirán oportunidades de inversión, que podrán ir en aumento si el parón se alarga más de lo esperado.