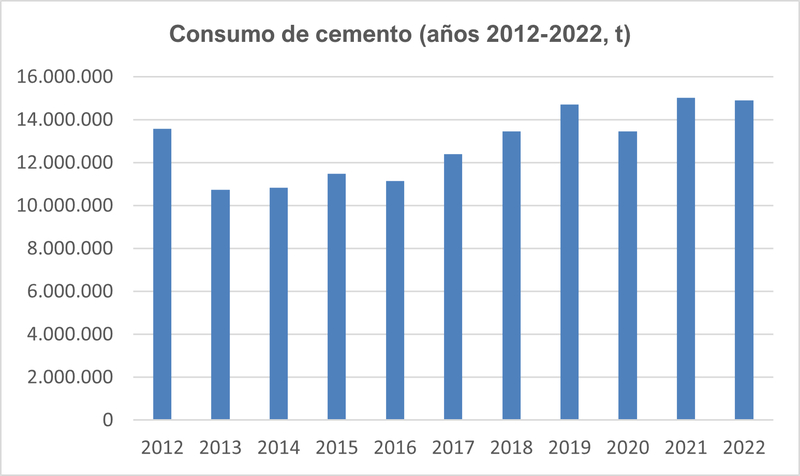

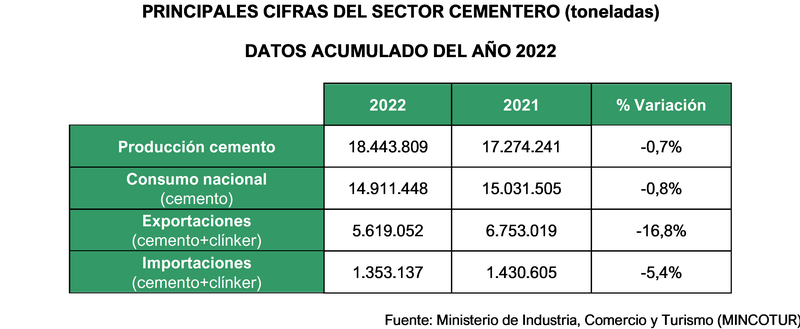

El consumo de cemento en España ha cerrado 2022 con una caída del 0,8%, lo que lo sitúa, en valores absolutos, en 14.911.448 toneladas, 120.057 t menos que en 2021, según los últimos datos publicados en la Estadística del Cemento. Este dato es el segundo más elevado de la última década y aún permite mantener los volúmenes de consumo en el entorno de los 15 millones de toneladas.

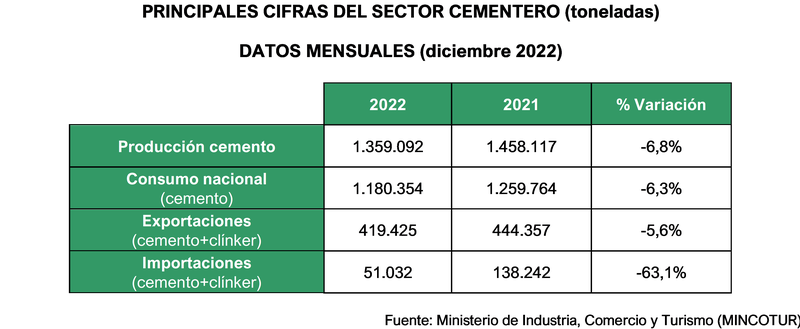

En este retroceso ha influido la caída del 6,3% registrada en diciembre, un mes en el que el consumo se ha visto lastrado por la incidencia generalizada de las lluvias en gran parte del territorio nacional, y en el que se han perdido cerca de 80.000 t respecto al mismo mes de 2021.

“2022 ha sido un año atípico y complejo. La invasión de Ucrania trajo consigo una fuerte incertidumbre económica a escala internacional acompañada de un crecimiento acelerado de los costes energéticos y la inflación, variables ambas que han marcado la evolución del ejercicio. A pesar de los excelentes resultados del arranque y la expectativa de convertirse en el año de la recuperación, finalmente las caídas de consumo encadenadas desde mayo nos han dejado con un volumen de consumo plano, muy similar al de 2021”, explica el presidente de Oficemen, José Manuel Cascajero.

Perspectivas de consumo para 2023

“Para 2023, esperamos un inicio de año con valores en negativo, como consecuencia de la comparativa con el buen arranque que tuvimos en 2022. Confiamos en que a lo largo del año se aprecie una ligera recuperación, impulsada por la llegada de los fondos del Plan de Resiliencia cuyo impacto aún no se está notando”, añade Cascajero.

En este contexto, el departamento de estudios de Oficemen baraja una horquilla de entre un 0% y un -3% para la evolución del consumo en España en 2023. Finalizar el año en uno u otro extremo de esta horquilla dependerá de la evolución macroeconómica en lo referido a los tipos de interés, la inflación, los costes energéticos, la llegada de los fondos europeos y, sobre todo, de la ejecución real de la obra pública.

La ejecución real de obra pública, clave para mitigar la caída

La reactivación de la obra pública tras la pandemia y la llegada de los primeros fondos europeos situaron la licitación pública en su nivel más elevado desde la anterior crisis. En 2022, entre la administración central, comunidades autónomas y ayuntamientos, se licitaron proyectos por 30.074 millones de euros, un 27,9% más que en el ejercicio anterior. La cifra es además la mayor desde el año 2010. “Sin embargo, de acuerdo con las cifras presentadas en los Presupuestos Generales del Estado 2023 (PGE’23) la previsión de inversión ejecutada en 2022 de las empresas públicas como ADIF, Puertos, etc. no ha alcanzado el 60%”, explica el presidente de Oficemen.

Por lo que respecta a la vivienda, los últimos datos sobre visados de obra nueva del Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA) correspondientes al mes de noviembre muestran un crecimiento del 3,5% en el año móvil (dic’21-nov’22), alcanzando las 109.904 unidades. No obstante, el sector inmobiliario encara un año 2023 con bastante incertidumbre motivada por la subida de los tipos de interés y el encarecimiento de la vivienda, que hará que descienda la demanda.

Competitividad de la industria cementera española

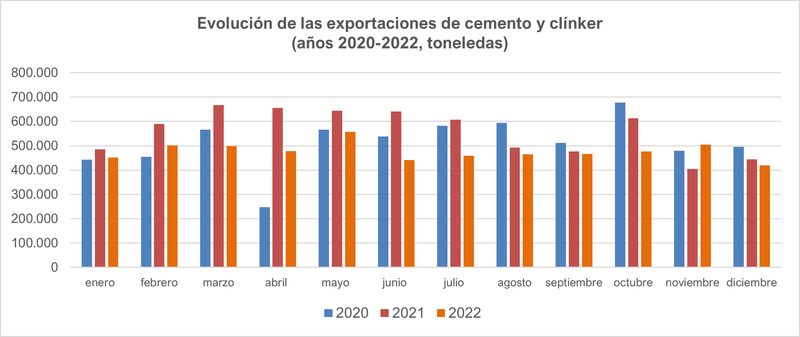

Las exportaciones de cemento y clínker han caído un 16,8% en 2022. En valores absolutos, el pasado año se exportaron 5.619.052 t, lo que supone una pérdida de 1.133.968 t respecto al período anterior. Por su parte, las importaciones también han registrado una caída del 5,4%, llegando a los 1.353.137 t, 77.468t menos que en 2021.

“Para la industria del cemento española las exportaciones suponen una parte muy importante de la producción por lo que es fundamental que contemos con las mismas condiciones que nuestros competidores. No olvidemos que somos el segundo exportador de cemento de Europa después de Alemania”, añade Cascajero.

“Desde 2019, el coste de la energía eléctrica se ha multiplicado por cuatro y los de la energía térmica y los derechos de emisión de CO2 se han triplicado. Y todos ellos inciden en gran medida en nuestros costes variables de producción y, como consecuencia, en nuestra competitividad. Somos una industria comprometida, que genera empleo local de calidad y que fabrica con altos estándares de sostenibilidad social y medioambiental”, explica el presidente de Oficemen.

En este sentido, desde Oficemen se valoran muy positivamente las medidas adoptadas por el Gobierno en materia energética, aunque consideran que aún hay que seguir trabajando para que la industria española disponga de un precio estable y predecible como ocurre en países vecinos. “La industria española necesita un cambio en las reglas del mercado eléctrico mayorista y contar con subastas de energía de generación inframarginal”, añade Cascajero.

Del mismo modo, se aplaude el acuerdo alcanzado recientemente en la Unión Europea sobre el Mecanismo de Ajuste de Carbono en Frontera (CBAM), una de las reivindicaciones históricas clave de la industria del cemento, tanto a nivel de mercado, porque garantizará un tratamiento equilibrado de las importaciones en todos los países miembros, como a nivel de garantía y seguridad jurídica, ya que fomentará las inversiones para favorecer el cumplimiento de los objetivos de descarbonización.

“No obstante, vigilaremos de cerca el cumplimiento real del CBAM, la evolución de su efectividad y sus posteriores revisiones, ya que mientras no se adecúen correctamente y con rapidez estos mecanismos en cada fase, la pérdida de competitividad seguirá ampliándose impidiendo una descarbonización real de nuestra economía”, finaliza Cascajero.