El volumen de las operaciones identificadas ascendía a más de 4.000 millones de euros a 14 de marzo y hoy en día tan solo el 14 % de las operaciones han dejado de estar en curso

La mayor parte de las operaciones de inversión inmobiliaria de oficinas en el mercado español se mantiene a la espera para ser retomadas en el momento en el que se estabilice la situación. La consultora Savills Aguirre Newman tenía identificado hasta el 14 de marzo, primer día del estado de alarma, un volumen potencial de transacciones en curso superior a 4.000 millones de euros en casi 60 operaciones que incluyen portfolios y transacciones de activos únicos en Madrid y Barcelona.

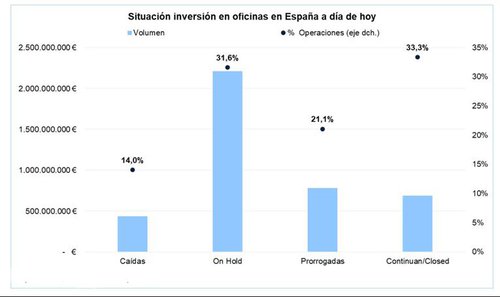

A día de hoy, según la consultora, tras la declaración del estado de alarma, tan solo el 14 % de las operaciones en curso, en torno al 10 % en volumen, unos 435 millones de euros, no continúan en marcha por efecto directo de la crisis del COVID-19. En cambio, el 33 % de las operaciones continúan su proceso de cierre. En cuanto al casi 53 % de operaciones restantes, que supondría el grueso de las transacciones, el 21 % de los procesos han sido prorrogados y el 32 % ha quedado a la espera de ser retomadas con la vuelta de la actividad económica tras el fin del confinamiento.

Asimismo, desde Savills Aguirre Newman, no prevén de forma general operaciones distress ni grandes descuentos de precio debido a la elevada liquidez existente en el mercado, al bajo nivel de apalancamiento de los activos y a los bajos tipos de interés. Por otro lado, la volatilidad de otras alternativas de inversión atraerá aún más liquidez al mercado inmobiliario por su componente de valor refugio.

Hipólito Sánchez, director de la división de oficinas en Savills Aguirre Newman, explica que “el mercado de oficinas es muy resiliente y defensivo dentro de todo el Real Estate, partiendo además de unos excelentes fundamentales como la escasa oferta disponible o rentas todavía en torno al 20-25 % de media por debajo del pico del ciclo anterior, lo que hará que estas se vean mucho menos afectadas”.

El año pasado, el segmento oficinas registró su mejor cifra en la última década al alcanzar 4.314 millones de euros, situándose de nuevo como el principal motor de la actividad inversora inmobiliaria. Hipólito Sánchez, añade que “el segmento de oficinas lideró en 2019 la inversión terciaria con un 42 % del volumen total realizado. Para 2020 las oficinas seguirán como principal mercado en inversión terciaria, pues esperamos un repunte de la actividad en el segundo semestre del año, especialmente en las operaciones core+”.