El segmento prevé superar los 2.000 millones de euros en 2021, según el informe "Living: retos y claves de un sector en auge" de CBRE

El segmento living se posiciona como uno de los sectores en auge, siendo el multifamily el producto más dinámico en lo que va de año (seguido de hoteles e industrial). En este sentido, representa el 24% de la inversión total en España, con la previsión de superar los 2.000 millones de euros a cierre de año. A nivel global, la inversión en multifamily ascendió a 129.000 millones de dólares en el primer semestre de 2021, más de un 20% más que en el 2020 y casi un 7% más que en el primer semestre de 2019, según el informe "Living: retos y claves de un sector en auge" de CBRE.

En cuanto a la inversión de living en los últimos 12 meses, el informe destaca 82.000 millones de euros en Europa, siendo la segunda inversión más alta por tipo de activo, la primera es oficinas con más de 96.000 millones. En España, la inversión se sitúa en 2.800 millones, siendo la inversión más alta por tipo de activo, detrás estaría industrial & logístico con casi 2.500 millones.

"El mercado del producto residencial en alquiler se ha consolidado como uno de los principales motores del sector inmobiliario español en el año 2021. Factores como el incremento del número de personas que optan por el alquiler residencial en detrimento de la opción de comprar una vivienda; la dificultad de acceder a la compra de una vivienda por parte del usuario final; el incremento en la demanda inversora por este producto; y la profesionalización generalizada del sector han sido los detonantes de esta consolidación. Los Fondos Next Generation son un elemento clave para la continuidad del sector y regeneración del parque de viviendas en España", explica Javier Kindelan, vicepresidente de CBRE España.

El número de hogares en régimen de alquiler alcanzará los 5,2 millones en 2025, más del 27% de los hogares en este régimen, superando el 24% de la actualidad. Esta tendencia se concentrará en las principales ciudades y estará motivada por dos factores, el difícil acceso a la compra y los cambios socioculturales que impulsan el pago por uso, según la empresa.

El informe destaca el interés inversor en oportunidades BTR, con más de 1.000 millones transaccionados en 2021, un 28% más que en los nueve primeros meses de 2020. Por la parte del PRS, pese a existir una falta de producto, también muestra resultados positivos con 502 millones transaccionados hasta la fecha. Madrid y Barcelona lideran la demanda con más del 50% del total hasta el tercer trimestre de 2021. El tipo de inversor más activo durante el 2021 fueron fondos, promotores y aseguradoras, según CBRE. En cuanto a la procedencia, destaca el origen alemán (30%), español (21%) y norteamericano (15%).

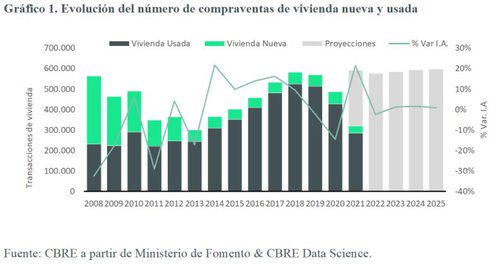

Los datos de CBRE apuntan a que en el primer semestre de 2021 se vendieron 319.000 viviendas, lo que supone un incremento del 64% respecto al mismo periodo de 2020 y un 11% más si se compara con el primer semestre de 2019. La obra nueva supone el 10% del total (33.000 viviendas). El balance de los últimos 12 meses, con más de 611.000 viviendas vendidas, se sitúa en niveles no vistos desde 2008. CBRE prevé un aumento del 21% en el número total de transacciones en 2021 (592.000 viviendas) y mayor impacto en la segunda mano que en obra nueva y en determinadas ubicaciones.

Además, el informe apunta a un comportamiento asimétrico por regiones. El 24% de las transacciones de vivienda (segunda mano y nuevas) durante el 2021 se concentra en Madrid y Barcelona, seguido de las provincias de Valencia (6%), Alicante (6%), Málaga (5%) y Sevilla (4%). Las provincias con mayor peso de compra de vivienda por extranjeros durante el último trimestre, según Registradores de España, han sido Islas Baleares (34%), Alicante (33%), Santa Cruz de Tenerife (28%) y Málaga (27%).

Crece la previsión de viviendas terminadas

Se ha producido un aumento en la previsión de viviendas terminadas. Durante el primer semestre de 2021, se han finalizado más de 45.400 viviendas frente a las 37.600 del mismo período del 2020 (21%), según la compañía.

“Estos volúmenes de viviendas terminadas continúan siendo muy moderados comparados con el ciclo anterior, si bien es un indicativo de una oferta más saludable y acorde a la absorción de la demanda, representando un promedio de 61.000 viviendas terminadas entre 2013 y 2020. Muy poco stock de vivienda nueva en grandes capitales como Madrid y Barcelona. La demanda de obra nueva es muy superior a la oferta y no se prevén grandes crecimientos en la oferta debido a la limitada capacidad productiva, tanto por la vía de disponibilidad de suelo como de mano de obra”, explica Samuel Población, director nacional residencial y suelo de CBRE España.

Respecto a los visados de obra nueva, durante el primer semestre de 2021, casi superaron los 50.800, frente a los 42.000 del mismo período del 2020 (21%). Si se compara con el 2019, esta cifra se sitúa un 10% por debajo. Para el cierre de 2021, la previsión es entre 75.000 y 85.000 visados de obra nueva.

El informe también apunta a los cambios en las necesidades de los compradores, que ahora demandan edificios eficientes energéticamente, con mejores prestaciones y calidades. En cuanto al precio de la vivienda, la variación anual del IPV en el segundo trimestre aumenta 2,4 puntos y se sitúa en más del 3% a nivel nacional, su nivel más alto desde el cuarto trimestre de 2019. La previsión de crecimiento de precios a cierre de 2021 es de más del 3%, y para 2022 más del 4%.