El estudio ‘Jóvenes y Vivienda 2020’ de Aedas Homes identifica los cinco grandes impedimentos para el acceso de los jóvenes a la vivienda

Facilitar el acceso de los jóvenes a una vivienda es uno de los grandes desafíos que tiene ante sí el sector inmobiliario. Con el objetivo de buscar soluciones a este problema social, Aedas Homes ha realizado el estudio ‘Jóvenes y Vivienda 2020’, en el que se han identificado las cinco principales barreras con las que chocan los jóvenes que desean comprar una vivienda, una intención que mantienen intacta a pesar del COVID-19.

Según el estudio, el gran problema de los jóvenes que quieren comprar una vivienda, y que disponen de capacidad de pago para hacer frente a una hipoteca, es la falta de ahorro previo para la entrada que representa el 20% aproximadamente del precio de la vivienda. Casi la mitad, el 46,4%, de los que buscan una casa apunta a esta cuestión como el principal escollo.

Además de la falta de ahorro, los otros cuatro grandes impedimentos son los siguientes: el 18,1% lamenta no contar con suficiente estabilidad económica o no tener trabajo; el 16% alega que prefiere no dar este paso por la incertidumbre económica; el 10,5% contesta que esperará unos meses porque cree que los precios van a bajar; y el 9% dice no tener claro qué casa necesitaría o en qué zona.

Ahorro disponible y apoyo familiar

De media, los jóvenes que están pensando en adquirir una casa en España han conseguido ahorrar 12.758 euros, un importe que supone solo el 37% del ahorro necesario para el pago de la entrada media de 34.194 euros, según el valor medio de la vivienda que publica el Gobierno a través del Ministerio de Transportes, Movilidad y Agenda Urbana.

Por comunidades autónomas, los jóvenes aragoneses son los mejor preparados para hacer frente a la entrada. Disponen de 17.245 euros de los 26.162 euros necesarios (66%). Tras ellos, se sitúan los asturianos (14.648 de 23.766) y valencianos (13.768 de 24.798). Por el contrario, los que tienen menos ahorros respecto a la entrada necesaria son los jóvenes de Baleares, con 14.150 de los 64.732 euros que requieren (22%), seguidos de los riojanos (5.929 de 26.191) y vascos (10.625 de 44.303).

El estudio también señala el escaso nivel de ahorro disponible entre los jóvenes que desean comprar una vivienda en función de su modo de vida. Así, los que residen de alquiler con su pareja tienen 15.901 euros ahorrados de media; los que viven con sus padres, 9.848 euros; los que comparten piso con amigos, 9.199 euros; y los que viven solos de alquiler, 8.825 euros.

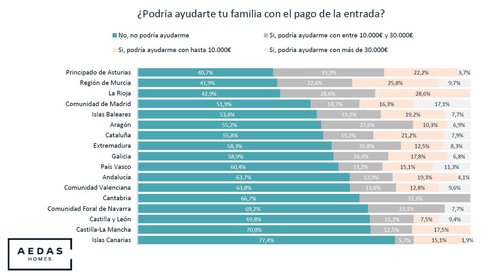

Por otra parte, el 59,7% admite que su familia no podría ayudarle. Entre los que sí podrían disponer de este respaldo, a un 16,8% le podrían ayudar con hasta 10.000 euros; a un 15,6%, con entre 10.000 y 30.000; y a un 7,9%, con más de 30.000 euros.

Dos soluciones para el acceso a la vivienda: mayor oferta de alquiler y avales públicos

“Los jóvenes que quieren comprar una vivienda disponen de capacidad de pago mes a mes, pero no de ahorro, puesto que tienen destinar buena parte de sus ingresos a las rentas del alquiler”, apunta Jorge Valero, director de Data y Transformación Digital de Aedas Homes. Ante esta realidad, una posible solución pasaría por el incremento de la oferta de viviendas en alquiler, lo que rebajaría el precio de las rentas y, por lo tanto, aumentaría la capacidad de ahorro de los jóvenes; y, por supuesto, otra solución sería la creación de un programa de financiación alternativa en forma de aval promovido por la Administración, como el programa de ‘Primera Vivienda’ anunciado por la Comunidad de Madrid, que tiene como objeto financiar el 15% de la entrada a jóvenes que quieran comprar su primera vivienda.