- Desbanca por primera vez al mercado de oficinas por volumen transaccionado, según un estudio de CBRE

- El volumen de inversión en BTR y PRS fue de más de 1.700 millones de euros, de los cuales más de 1.400 millones de euros se invirtieron en BTR

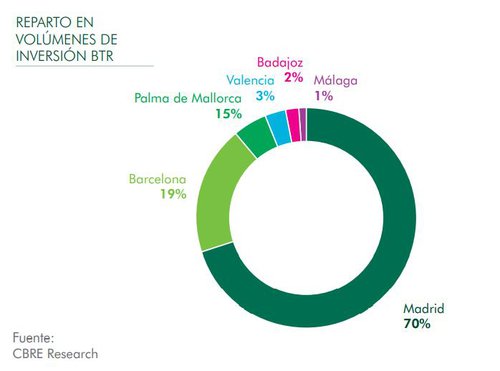

- La actividad en el multifamily se concentra sobre todo en Madrid (67%) y Barcelona (17%), si bien hay otras ubicaciones secundarias que están despertando un gran interés

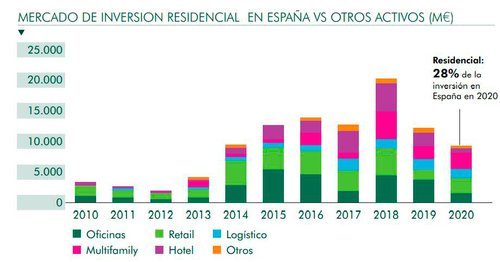

El 2020 fue un año récord en España para el segmento multifamily (residencial en alquiler y residencias de estudiantes), cuando atrajo más de 2.600 millones de euros de inversión, lo que supone casi un tercio del volumen total alcanzado. Esta cifra histórica le convierte en el primer asset class con mayor volumen transaccionado el pasado ejercicio, desbancando por primera vez al mercado de oficinas. Para este año, el residencial en alquiler seguirá siendo uno de los grandes protagonistas debido a la carencia de vivienda de calidad en alquiler en España y el aumento de la demanda en los últimos años.

Así se desprende del informe “Multifamily, ¿por qué es el sector en auge?”, presentado por CBRE. De acuerdo con los datos, dentro de la inversión en multifamily destacan las operaciones de Private Rented Sector (PRS) y Build To Rent (BTR), que concentraron más de 1.700 millones de euros, de los cuales 1.400 millones (más del doble que en 2019) se invirtieron solo en BTR ante la falta de producto terminado y alquilado.

Samuel Población, director nacional de Residencial y Suelo de CBRE España, ha comentado que “el residencial en alquiler es uno de los segmentos más resilientes en la actualidad y que más interés está despertando entre los inversores, como prueba el volumen de inversión alcanzado en 2020, que lo sitúa en el asset class favorito de los inversores”.

Además, ha señalado que “a nivel nacional, este segmento se encuentra en una fase incipiente si se compara con el resto de los países europeos, por lo que existe un gran potencial de crecimiento que se verá respaldado por una previsión de demanda en aumento y un elevado interés del inversor institucional en este producto”.

De acuerdo con el informe, la actividad en el multifamily se concentra sobre todo en Madrid y Barcelona, si bien hay otras ubicaciones como País Vasco, Málaga, Valencia, Sevilla, Zaragoza o Palma de Mallorca, que están despertando un gran interés. El 67% de la inversión residencial transaccionada en 2020 fue en Madrid, con un total de 1.148 millones de euros, de los cuales 987 millones fueron en tipología BTR. Por su parte, Barcelona acaparó el 17% de la inversión residencial con 272 millones en tipología BTR y 12 millones en activos PRS. Para Ofelia Núñez, directora Investment Properties Residencial CBRE España, “ello deja patente el gran interés inversor que existe por este producto, que ofrece altas rentabilidades y bajo riesgo, y es la razón por la cual las prime yields se mantienen estables, en mínimos históricos, siendo 3% en Madrid y 3,5% en Barcelona, muy cerca de otras ciudades como Londres (3.25%)”.

Gran protagonismo del BTR

El informe elaborado por CBRE constata el auge de las operaciones de BTR, que representaron el 82% de la inversión residencial alcanzada, por valor de más de 1.400 millones de euros que se destinó a la construcción de alrededor de 6.000 viviendas destinadas al alquiler. Entre las operaciones destacadas está la venta de un suelo en Méndez Álvaro (Madrid) para futuro BTR por parte de Repsol a Vivenio sobre el que se proyectarán 250 viviendas destinadas al alquiler. Según Núñez, “la mayoría de estos desarrollos se localizan en la Comunidad de Madrid, principalmente en zonas de nuevo desarrollo. Además, observamos en los últimos meses un cambio en la estrategia de algunos promotores, que están virando de la promoción en venta (BTS) a la promoción para alquiler (BTR)”.

En cuanto a las operaciones de PRS, según CBRE representaron el 18% de la inversión en el sector multifamily en 2020, con un volumen en torno a 306 millones de euros, y unas 3.300 viviendas transaccionadas situadas principalmente en Madrid y Barcelona. En la capital, las operaciones de PRS se localizaron casi exclusivamente en ubicaciones muy céntricas dentro del perímetro de la M30.

Sobre el perfil del inversor, casi la mitad del volumen en PRS en los dos últimos años procedió principalmente de fondos institucionales (21%), socimis (14%) y asset managers (12%), mientras que en el BTR el 32% de la inversión correspondió a fondos de inversión, seguidos de promotores (16%) y fondos institucionales (14%). Por la procedencia del capital, los fondos norteamericanos lideran tanto el segmento BTR (23%) como PRS (48%) y según CBRE en 2021 se mantendrá esta tendencia.

Crece la demanda de alquiler y la dificultad de acceso a la vivienda

Uno de los aspectos que va a potenciar el multifamily es la demanda creciente de vivienda en alquiler debido a los cambios sociales y demográficos, y a la dificultad de acceso a la compra de una vivienda. Según las estimaciones de CBRE, el número de hogares en régimen de alquiler alcanzará los 5 millones en 2024, el 27,3% de los hogares en este régimen, superando el 24% de la actualidad. Sin embargo, este dato lejos de otros países como Reino Unido (35%) o Alemania (56%). A esto se une la existencia de un parque de vivienda en alquiler antiguo y en su mayoría obsoleto compuesto por viviendas entre 46 m2 y 75m2 (41%). “Ante la falta de producto terminado en alquiler, el mercado de inversión residencial presenta oportunidades de crear nuevos desarrollos de mejor calidad vía operaciones BTR que sin duda presentan una ventaja competitiva”, ha comentado Ofelia Núñez.

Por el lado de la rentabilidad, “el segmento multifamily presenta retornos interesantes y riesgos menores de cara al inversor. El rendimiento bruto del alquiler residencial se sitúa en un 3,70%, significativamente por encima del bono del Estado a 10 años (0,04%), algo que se viene observando desde 2013”, ha subrayado Samuel Población. Del informe se desprende que dentro del multifamily el producto más atractivo para la banca tradicional está siendo el PRS, donde se están consiguiendo márgenes y condiciones muy atractivas para el inversor.

Además, desde CBRE apuntan a la entrada en vigor de la Declaración Responsable, que va a permitir agilizar los plazos en los desarrollos de obra nueva. “Este hecho sumado a la tendencia a la industrialización son factores que ayudarán a acortar plazos y costes, puntos muy decisivos en los acuerdos entre inversores y promotores en las operaciones BTR”, ha añadido Población.

Entre los retos a los que se enfrenta el sector, está el control de rentas e intervención en los precios del alquiler. “El nuevo decreto ley promulgado por la Generalitat de Cataluña se prevé que cause el efecto contrario, incrementando la economía sumergida y las rentas ante una escasez de oferta. Queda por ver cómo se aplicará en el resto de las ubicaciones en base a las competencias especificas en vivienda que tienen las CCAA”, ha destacado Población. Según CBRE, una de las oportunidades que se presentan para aumentar el parque de vivienda en alquiler son los acuerdos de colaboración público-privada. Algunos ejemplos son el Plan Vive en Madrid o el Habitatge Metròpolis Barcelona (HMB) en Cataluña.

Mercado de inversión residencial en Estados Unidos y Europa

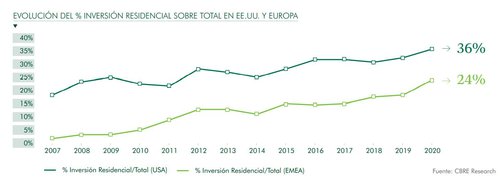

El informe “Multifamily, ¿por qué es el sector en auge?” también repasa la actividad en otros países, con Estados Unidos como pionero en el segmento. Este país ha experimentado un crecimiento significativo en los últimos años pasando de representar el 19% sobre el total de la inversión en 2007 al 36% en 2020. En el caso de Europa, el estudio concreta que sigue la misma tendencia que EE.UU., pero a menor escala. La directora Investment Properties Residencial CBRE España ha concluido que “el mercado de inversión residencial o en Europa ha mostrado su resiliencia a la COVID con volúmenes superiores a los 20,5 billones de euros en el cuarto trimestre de 2020, situándolo como el segundo segmento con mayor volumen transaccionado por detrás de oficinas, en un año tan complejo”.

La inversión residencial se mantendrá líder

Según una encuesta realizada por CBRE a sus principales clientes, entre los cuales se encuentran los inversores más significativos, el 89% de estos profesionales afirman que la inversión residencial se mantendrá líder en 2021. En cuanto al ajuste de las rentas, el 60% opina que éstas no sufrirán grandes ajustes en 2021, tras las bajadas registradas en 2020; mientras que el 40% restante sí cree que sufrirán rebajas.

Por lo que al ámbito geográfico de la inversión en Build to rent, tras Madrid y Barcelona los profesionales consultados sitúan en el foco de interés a Valencia (57%), Málaga (26%), Sevilla (9%) y Bilbao (6%).

Preguntados por la tendencia de la yield, tanto en residencial como en otros sectores, el 66% de los encuestados por CBRE señalan que permanecerá estable, el 20% opina que se sufrirá mayor compresión y el 14% que aumentará.

Por último, el 80% de los encuestados opina que no cree que se llevará a cabo una regulación de precios de alquiler en el resto de España tal y como ha sucedido en Cataluña, mientras que el 20% señala que sí puede suceder