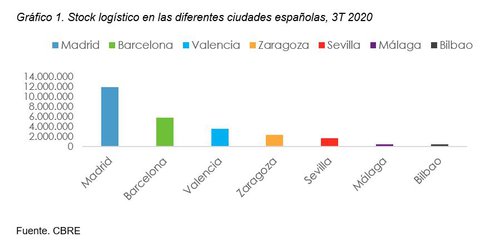

El stock logístico actual, con alrededor de 525.000 m², crecerá en dos años en Málaga capital con más de 80.000 m² contratados mediante la fórmula del “llave en mano”

El sector industrial y logístico es uno de los que más interés despierta entre los inversores en la ciudad de Málaga. Su atractivo ha posicionado a la ciudad en la tercera gran alternativa de inversión –por detrás de Madrid y Barcelona– por parte de fondos y promotores especializados, con un gran interés en adquirir tanto nuevos desarrollos como activos arrendados.

Fernando Corrales, director Andalucía Oriental Industrial y Logística en CBRE, explica que “durante los 24 meses previos a la pandemia del Covid-19, tanto el mercado de alquiler como el de inversión estuvieron muy activos en la ciudad, acaparando el interés de inversores internacionales de primera línea”. En cuanto a la coyuntura actual, Corrales añade que “el sector inmologístico saldrá reforzado por el aumento del comercio online con motivo del confinamiento, e impulsará la demanda de empresas de comercio online de sectores como el e-commerce, farmacéutico, alimentación, tecnología y deportes, que han registrado una actividad muy superior a la normal estos últimos meses”.

Falta de espacios logísticos

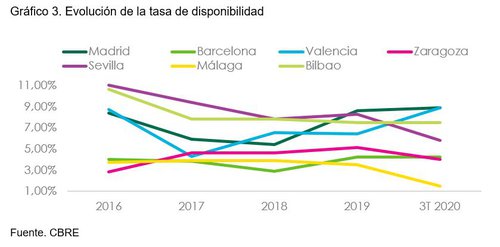

Uno de los factores que caracteriza al sector en Málaga es la falta de espacios logísticos disponibles. Esto se debe, por un lado, a la alta edificabilidad de los polígonos en la capital, superando en algunas ocasiones el 1,5%. Además, influye la evolución de la actividad logística en la última década, que ha dado lugar a ciertos requisitos para poder desarrollar la actividad: ocupación máxima de entre el 50-60%; instalaciones de calidad con una altura mínima de 12 metros; muelles de carga, o giro perimetral para camiones, entre otros. Por otro lado, destaca también la falta de nuevos desarrollos que puedan dar cabida a la implantación de los grandes operadores de distribución, tanto nacionales como internacionales.

No obstante, Corrales señala que “el stock logístico actual, con alrededor de 525.000 m² y una tasa de disponibilidad inferior al 4%, crecerá en los próximos dos años en Málaga capital con más de 80.000 m² contratados mediante la fórmula del ‘llave en mano’. Esto supondrá un aumento del estocaje, pero no de la disponibilidad, por lo que la ciudad seguirá siendo una de las capitales con menor parque logístico de todo el territorio nacional”.

Desde 2018 y durante 2019, los inversores, promotores y operadores, tanto nacionales como internacionales, han puesto el foco en Málaga sobre todo en la búsqueda de suelo para promoción de parques logísticos. Actualmente, la ciudad tiene aproximadamente 135.000 m² de naves en el pipeline divididos en tres proyectos de relevancia. Los nuevos desarrollos sitúan el precio medio de suelo en Málaga en el rango de 200-250 €/m².

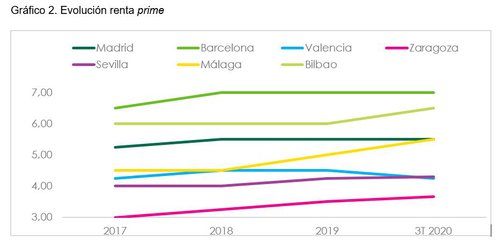

En cuanto a la renta prime, consolidada actualmente en 5 €/ m²/mes en zonas como CTMM y Trévenez, y en unos niveles similares anteriores a la crisis económica de 2008, Corrales considera que “no se espera una variación relevante ni al alza ni a la baja. En el caso de la renta media de Málaga, se sitúa en torno a los 3-4 €/m²/mes y es importante señalar que hay una diferencia muy relevante entre los niveles de renta de activos existentes (la mayoría obsoletos) y los activos nuevos o reformados, que registran rentas más próximas a la prime que a la renta media”.

De cara a los próximos años, Corrales prevé que “los principales indicadores del mercado logístico en Málaga, como la absorción, el ratio de ocupación, la evolución de las rentas, o la rentabilidad tengan un desarrollo muy positivo, y en 2021 y 2022 se espera que estos indicadores se mantengan estables como en años anteriores”.

Nuevos proyectos de desarrollo logístico

En cuanto a los nuevos desarrollos, desde hace más de 10 años Málaga ha tenido escasez de nuevos proyectos debido a la falta de suelo urbanizable que no esté afectado por el Plan de Inundabilidad. Como alternativa a esta falta de espacio, se encuentra el polígono Fahala en Cártama, a escasos 20 km de la capital, que ha finalizado la fase de urbanización y se ha convertido en una opción real a corto plazo para desarrollar plataformas de volumen medio.

A su vez, Megahub, en Antequera, con alrededor de 400.000 m² solo en la primera fase para uso logístico, comienza este último trimestre del año 2020 las obras de urbanización –una vez obtenida la aprobación definitiva por parte del Ayuntamiento– y se consolida como primera alternativa, a corto plazo, de los principales operadores de grandes plataformas enfocados a una distribución eminentemente regional. En la zona coinciden los corredores europeos Atlántico y Mediterráneo y dispone, además, de una estación intermodal y de AVE. En paralelo, goza de una importante cercanía a los puertos de Algeciras, Sevilla y Málaga con capacidad para absorber la distribución regional de cualquier operador tanto nacional como internacional.

Respecto a proyectos a medio plazo, destacan también Buena Vista y Rosado Central. Para el desarrollo del primero como iniciativa pública, se antoja fundamental la colaboración entre la administración central, regional y local para desarrollar la segunda fase del Centro de Transportes de mercancías de Málaga (CTMM) que tanto demanda la ciudad. Por su parte, Rosado Central, se destaca como la gran opción de inversión inmediata para consolidar un sector frente al PTA con unos accesos y comunicaciones inmejorables a escasos 2-3 km de la zona logística de la capital y del principal nudo de comunicaciones; ambos libres de afección del Plan de inundabilidad, que afectan casi en su totalidad a Guadalhorce y Santa Teresa, entre otros polígonos.

Para Alberto Larrazábal, director nacional de Industrial y Logística CBRE España, “la tendencia al aumento de grandes plataformas de almacenaje alejadas de las ciudades y cada vez más automatizada, y el incremento de las naves de proximidad de alta rotación (last mile) y naves de cross docking cercanas a las grandes ciudades, supone una gran oportunidad para conseguir, junto con la administración y promotores, que Málaga capital y provincia tenga una oferta de calidad que garantice el empleo y la sostenibilidad en el sector. Confiamos en que el mercado logístico malagueño continúe creciendo y mejorando durante los próximos años, sobre todo en lo referente a rentabilidades y nuevos proyectos, manteniendo el foco de inversores y operadores y consolidándose como una de las áreas más importantes del sur de Europa”.